Larry C. Johnson

Sie ist offen. Nein, sie ist geschlossen. Warte … Sie ist offen. Was? Wieder geschlossen? Wer die Medienberichte über die Straße von Hormus verfolgt, wird vom Hören über den sich ändernden Status der Straße von Hormus wahrscheinlich schwindelig. Wer glaubt, daß eine feste Einigung zwischen Iran und den USA zur Öffnung der Straße von Hormus zu einer sofortigen Lösung zur Wiederherstellung der globalen Ölreserven führen wird, der irrt sich.

Selbst wenn Iran einer 60-tägigen Aussetzung der Erhebung einer „Nutzungsgebühr“ von Schiffen, die den Persischen Golf befahren und verlassen, zustimmt (Trump nennt es einen „Zoll“), und die Aussetzung diese Woche beginnt, steht die Welt noch immer vor ernsthaften wirtschaftlichen Schocks durch die Unterbrechung der Rohöl- und LNG-Versorgung. Die Rohöl- und LNG-Produktion wird Zeit brauchen, um wieder auf das Niveau vor dem Ramadan-Krieg hochzufahren. Wir haben noch keine vollständige Beurteilung des Schadens an der Öl- und LNG-Infrastruktur in den Golfstaaten. Selbst wenn all diese Systeme intakt und funktionstüchtig wären — was sie nicht sind — gibt es noch das Problem, daß die Tanker, die das Schwarze Gold transportieren, bereit sein müssen, die Lieferungen aufzunehmen.

Die Tanker, auch Schiffe genannt, die vier Monate lang untätig in den warmen, salzigen Gewässern des Persischen Golfs gelegen haben, stehen vor einem monatelangen Wartungs-Wiederherstellungszyklus, bevor sie wieder bereit sein werden, Öl und LNG zu transportieren. Ein Experte auf diesem Gebiet erklärte es mir folgendermaßen:

Öltanker werden wahrscheinlich Wochen bis Monate verlieren, abhängig von Bewuchs, Beschichtungszustand und Zugang zu Trockendocks. LNG-Träger werden wahrscheinlich länger verlieren, weil das Rumpfproblem mit der Zuverlässigkeit des Ladesystems und der Gasverwaltung gekoppelt ist.

Gehen Sie für die Planung davon aus, daß Rohöl-/Produkttanker im mittleren Fall 1–3 Monate und im schweren Fall 3–6 Monate verlieren. Gehen Sie davon aus, daß neuere LNG-Träger 2–4 Monate und ältere/systembelastete LNG-Träger 4–9+ Monate verlieren. Einige Schiffe werden schneller sein, aber der Markt sollte mit einem langen Schwanz an langsamer, umstrittener oder werftgebundener Tonnage planen.

Die globale Perspektive ist klar: Die physische Bewegung wird sich zuerst erholen; die kommerzielle Verfügbarkeit wird sich als zweites erholen; die Flotteneffizienz wird sich als drittes erholen. Der Markt wird saubere, dokumentierte, charterfertige Tonnage von Schiffen trennen, die sich lediglich bewegen. Der Wartungsrückstand wird nach Hormus der nächste Engpaß sein.

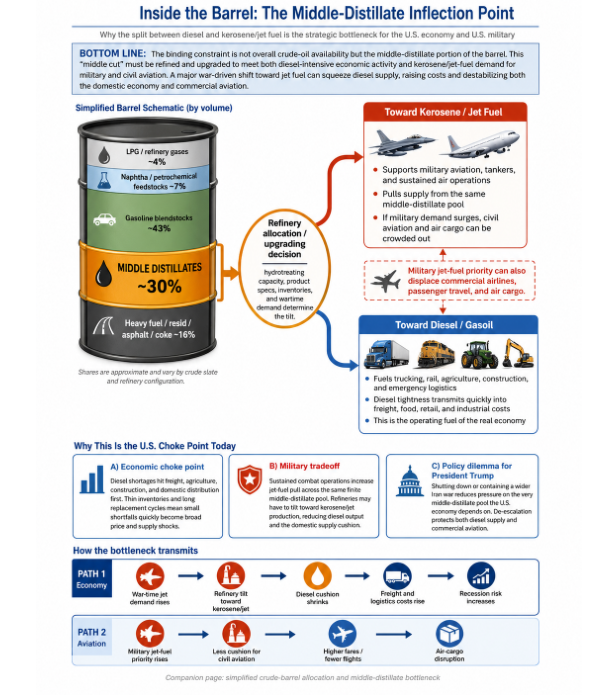

Neben der Verzögerung bei der Rückkehr der Tanker auf die Weltmeere gibt es das Problem des Mitteldestillat-Wendepunkts. Was zum Teufel ist das? Wie auf dem Bild oben zu sehen ist, ist ein Barrel Öl nicht wie eine Dose Coca-Cola, also keine gleichmäßige Flüssigkeit von oben bis unten der Dose. Ein Barrel Öl besteht aus Segmenten, wobei der Mitteldestillat-Anteil des Barrel den Rohstoff liefert, aus dem sowohl Diesel als auch Kerosin gewonnen werden. Dieses Segment ist der entscheidende Treibstoff für die Realwirtschaft, da Diesel den Güterverkehr, die Eisenbahn, die Landwirtschaft, das Bauwesen und die Distribution antreibt, während Kerosin sowohl die zivile Luftfahrt als auch militärische Luftoperationen unterstützt.

Die strukturelle Einschränkung im Kern der aktuellen Energiekrise ist das Raffinerie-Barrel selbst. Militärischer Düsentreibstoff (JP-8) und ziviler Diesel werden nicht aus getrennten Barrels raffiniert — sie konkurrieren um denselben Destillatschnitt aus jedem verarbeiteten Barrel. Wenn Trump also die Order gibt, das Pentagon erneut mit der Bombardierung Irans zu beginnen, wird das Abzüge aus den Reserven auslösen — vorausgesetzt, das Operationstempo im Golf wird aufrechterhalten — und die Raffinerien werden unter Druck geraten, die Produktion in Richtung JP-8 zu verlagern, was die Versorgung mit Diesel und zivilem Kerosin direkt einschränkt. Mit anderen Worten: Es gibt kein freies Barrel; jede Gallone Militärtreibstoff ist eine Gallone, die einem Speditionsunternehmen, einem Landwirt oder einer Fluggesellschaft nicht zur Verfügung steht.

Von allen nachgelagerten Auswirkungen ist die Dieselknappheit die wirtschaftlich gefährlichste und die sich am schnellsten entwickelnde. Im Gegensatz zu Benzin, das ein Verbraucherpreis ist, ist Diesel ein Inputpreis — eingebettet in jeden Frachtversand, jede Lebensmittellieferung, jeden Industrieprozeß. Wenn Diesel knapp wird, stoppt der Preisanstieg nicht an der Zapfsäule; er kaskadiert durch die Lieferketten und landet gleichzeitig bei Frachtpreisen, Lebensmittelpreisen, Produktionsmargen und Einzelhandelskosten. Diese Art von breit angezogener Input-Inflation ist eine der zuverlässigeren Ursachen einer Rezession, da sie die Margen in der gesamten Wirtschaft komprimiert und gleichzeitig die Kaufkraft der Verbraucher unterdrückt.

Dies erklärt, warum Donald Trump so schnell zum Unterstützer des MoU mit Iran schwenkte. Die eigentliche Allokationsfrage ist nicht, ob man die strategischen Petroleumreserven (SPR) freigeben oder die OPEC durch Überredung zu mehr Produktion bewegen soll — sie lautet, wie intensiv man den Krieg führt. Jede schrittweise Steigerung der Operationsintensität verbraucht Destillat, das die heimische Wirtschaft nicht ohne weiteres ersetzen kann, und schnürt damit einen Transmissionsriemen enger, der direkt von der Straße von Hormus in die Preise auf der Main Street führt. Der Zielkonflikt zwischen Kriegsintensität und wirtschaftlicher Stabilität ist keine abstrakte strategische Sorge; es ist eine tägliche Raffinerie-Planungsentscheidung mit makroökonomischen Konsequenzen.

Hier liegt das Problem: Derzeit hat die USA einen Dieselvorrat von ungefähr 30 Tagen. Es wird geschätzt, daß irgendwo zwischen 8% (nur die VLCC-Klasse) und einem Wert, der sich 15–20% der breiteren Rohöl- und Produkttankerflotte nähert, entweder gestrandet oder effektiv aus dem globalen Umlauf zurückgezogen ist — ein Versorgungsschock für die Schifffahrtskapazität, der die zugrundeliegende Ölversorgungsstörung verstärkt. Das bedeutet, daß es keine schnelle, unmittelbare Lösung gibt, diese Lücke in 30 Tagen zu schließen. Tatsächlich könnte die Verzögerung bei der Wiederherstellung der US-Dieselversorgung bis zu 60 Tage betragen. Kurz gesagt, Öl wird global nicht schnell genug fließen, um die bestehende Nachfrage zu decken, was wahrscheinlich Trumps plötzliche Entscheidung letzte Woche erklärt, das MoU mit Iran zu unterzeichnen. Ein sachkundiger Experte, der mir diese Informationen zur Verfügung stellte, ist der Meinung, daß wir im Juli an die Wand der Dieselknappheit stoßen werden.

Wie ist das für erfreuliche Nachrichten?

![]()