Von The WinePress

„Wir wollen für eine mögliche erste Ausgabe des digitalen Euro im Jahr 2029 bereit sein.“

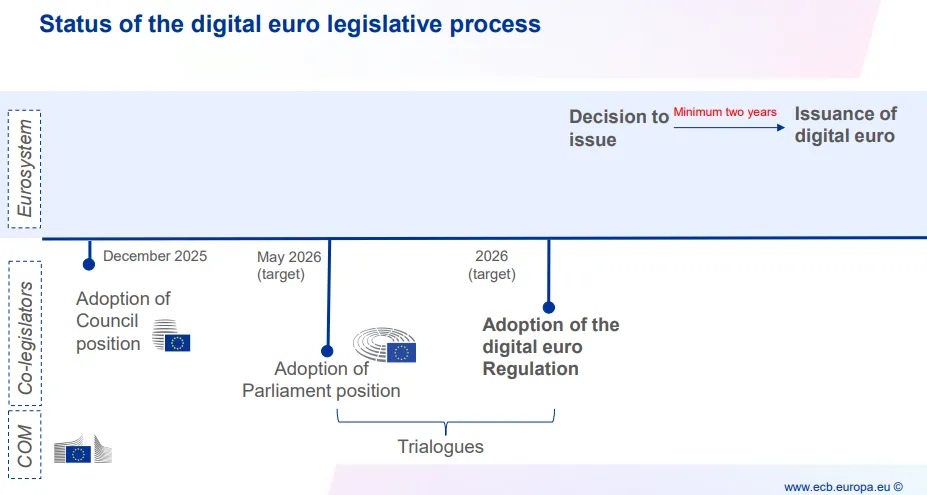

Heute hat die Europäische Zentralbank (EZB) einen aktualisierten Zeitplan für die Einführung ihres digitalen Euro, einer digitalen Zentralbankwährung (CBDC), vorgelegt. Die Einführung hat sich verzögert, da die EZB ursprünglich beabsichtigt hatte, ihre CBDC bis Oktober letzten Jahres offiziell genehmigen zu lassen, aber einräumte, dass die Öffentlichkeit noch nicht ganz davon überzeugt ist. Sie kündigte jedoch an, ihre Propagandabemühungen zu verstärken, um einige Meinungen zu beeinflussen.

Piero Cipollone, Mitglied des Direktoriums der EZB, stellte bei einer Sitzung des ABI-Exekutivkomitees einen aktualisierten Fahrplan für den digitalen Euro vor.

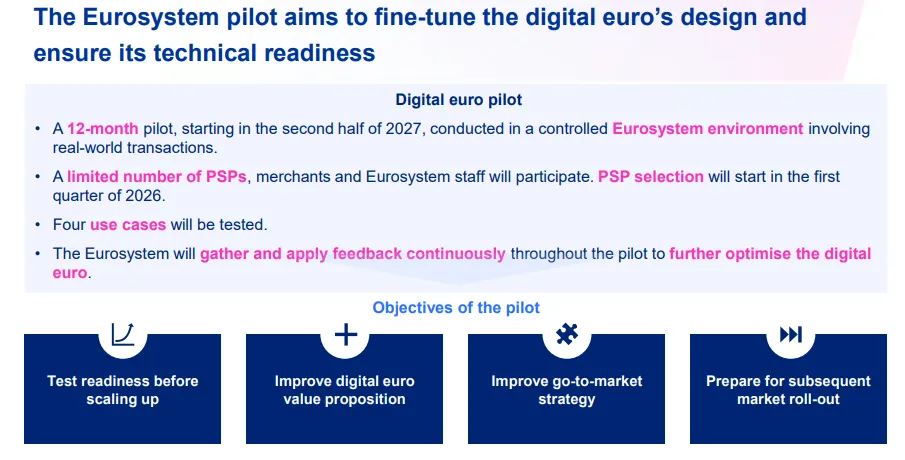

Laut den Dokumenten der EZB könnten „ein Pilotprojekt und erste Transaktionen Mitte 2027 gestartet werden”.

„Wir streben an, für eine mögliche erste Ausgabe des digitalen Euro im Jahr 2029 bereit zu sein. Dies basiert auf der Arbeitshypothese, dass die Mitgesetzgeber der EU die Verordnung über die Einführung des digitalen Euro im Laufe des Jahres 2026 verabschieden werden.“

Im Gegensatz zu den Vereinigten Staaten scheint die Europäische Union entschlossen zu sein, den konventionelleren Weg des Bankwesens zu beschreiten, während Amerika den Weg der privatisierten Stablecoins einschlägt.

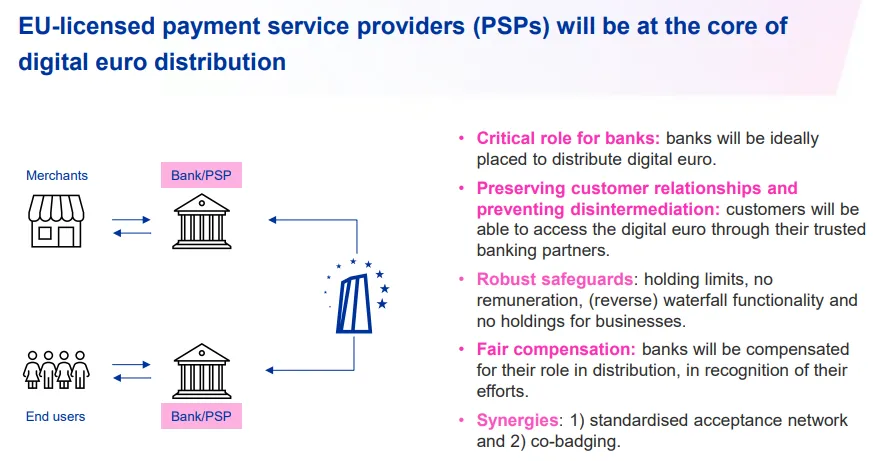

Cipollone sagte, der digitale Euro würde bedeuten, „die zentrale Position der Banken im Zahlungsverkehr zu erhalten“, wie Reuters berichtete. „Banken könnten ihre Rolle im Zahlungsverkehr nicht nur aufgrund von Stablecoins, sondern auch aufgrund anderer privater Lösungen verlieren.“

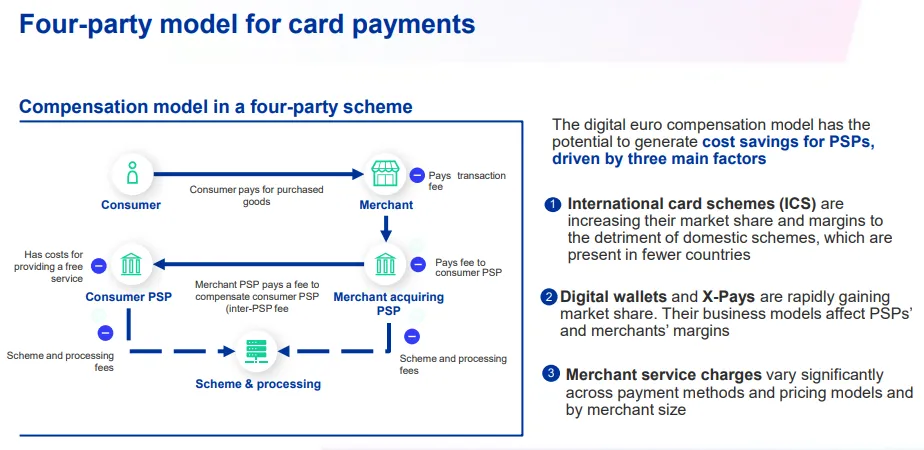

„Die Obergrenze für die Gebühren, die Händler im digitalen Euro-Netzwerk zahlen müssen, wird niedriger sein als die Gebühren des internationalen Zahlungsnetzwerks, das normalerweise teurer ist, aber höher als die Gebühren des inländischen Zahlungssystems, das normalerweise am günstigsten ist“, sagte Cipollone.

Zuvor hatte die EZB mit MasterCard zusammengearbeitet, um ein digitales ID-Wallet-System zu entwickeln, aber angesichts der Spannungen mit den USA und einer zunehmend fragmentierten Welt scheint dieses Projekt nun ins Stocken geraten zu sein.

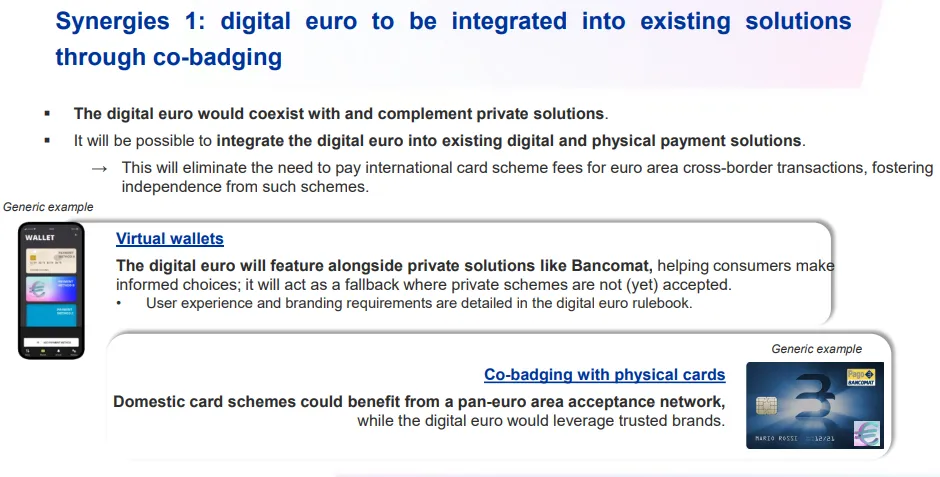

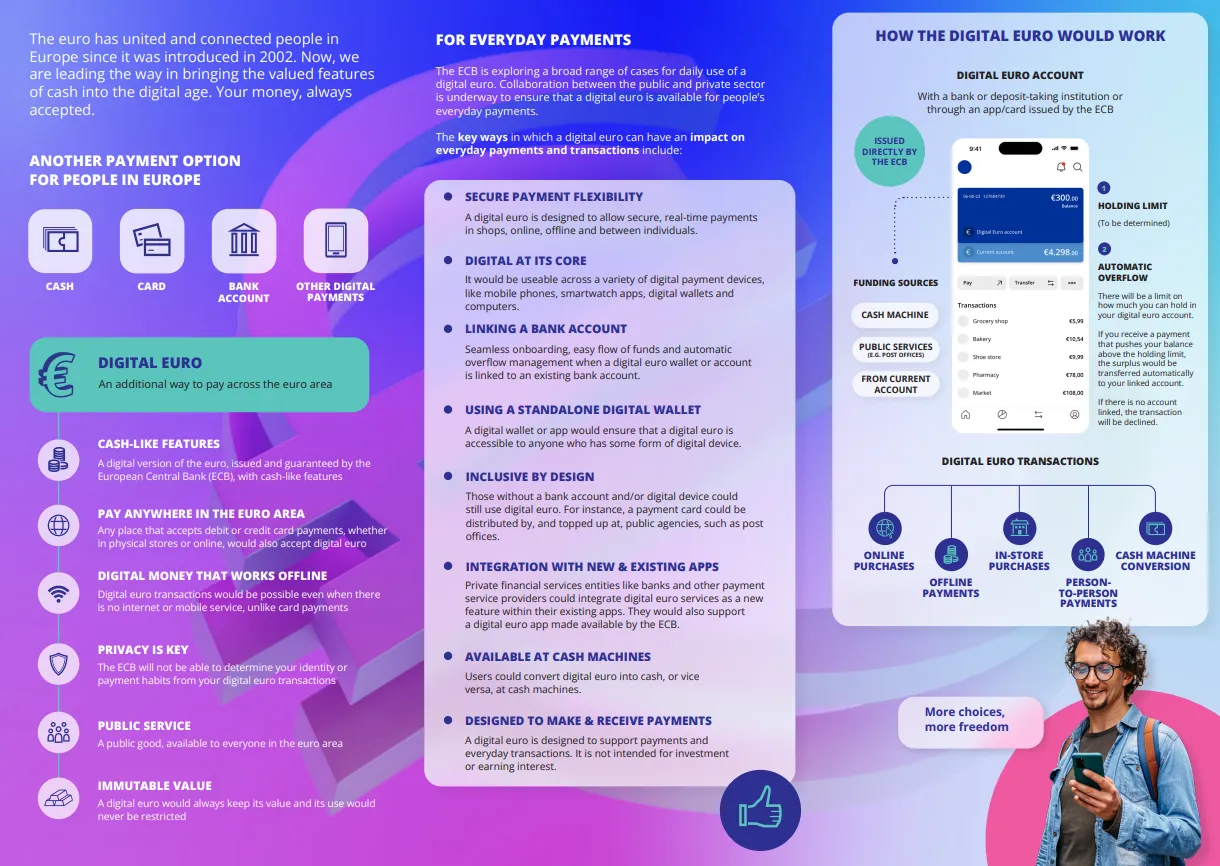

Die EZB sagt, dass der digitale Euro über bestehende Medien bereitgestellt werden könnte, nämlich über digitale ID-Wallets oder Co-Badging mit physischen Karten.

Die EZB strebt an, dass ihre CBDC noch in diesem Jahr offiziell eingeführt und gesetzlich verankert wird.

Für die Einführung einer CBDC gibt es laut Cipollene einige wichtige Parameter, die berücksichtigt werden sollten.

- Entschädigung: Für einen Übergangszeitraum von mindestens fünf Jahren würden Gebührenobergrenzen auf einem Niveau festgelegt, das mit den durchschnittlichen Gebühren für Zahlungen mit Debitkarten vergleichbar ist, die sowohl am Point of Sale als auch für den E-Commerce verwendet werden können. Da Zahlungsdienstleister keine Systemgebühren für den digitalen Euro zahlen würden, würde dies zu hohen Gebühreneinnahmen führen.

- Offene Finanzierung: Banken wären nicht verpflichtet, Finanzierungs-/Entfinanzierungsdienstleistungen für ein digitales Euro-Zahlungskonto anzubieten, das nicht bei ihnen geführt wird. Die Verfügbarkeit würde von bilateralen Verträgen abhängen, die eine Entschädigung beinhalten könnten.

- Bargelddienstleistungen: Die Bargeldumwandlung wäre nur für Zahlungsdienstleister obligatorisch, die Bargelddienstleistungen für vergleichbare Zahlungsmittel anbieten, und müsste nur in derselben Weise erfolgen, wie der Zahlungsdienstleister sie für vergleichbare Zahlungsmittel anbietet. Dies ermöglicht die Erhebung einer angemessenen Gebühr für Bargeldumtausch und einer Inter-PSP-Gebühr, die sich an den aktuellen Geschäftsmodellen orientiert.

- Mehrere Konten und Gemeinschaftskonten: Zahlungsdienstleister würden dies den Verbrauchern auf freiwilliger Basis anbieten.

- Benutzeroberflächen: erhöht die Sichtbarkeit der Schnittstellen der Banken für den Zugang zum digitalen Euro.

- Zugang zu mobilen Geräten: führt strengere Vorschriften für Telefonhersteller ein, um Zahlungsdienstleistern Zugang zu der Software und Hardware in mobilen Geräten für die Bereitstellung des (offline) digitalen Euro zu gewähren.

AUTORENKOMMENTAR

Die Einführung der CBDC hat länger gedauert als erwartet, und das ist meiner Meinung nach ein wichtiger Grund dafür, dass Stablecoins in letzter Zeit so attraktiv geworden sind. Die inkompetente und korrupte EZB schwankt weiterhin hin und her und erreicht nichts (was in dieser Hinsicht hoffentlich so bleibt, oder besser noch: Wie wäre es, wenn die EZB zusammen mit den anderen Zentralbanken einfach geschlossen würde!

Bis 2029 wird Europa vermutlich ganz anders aussehen, zerstört und zerrissen durch Krieg und seine totgeweihten Volkswirtschaften. Bis dahin, vielleicht sogar schon früher, werden die Menschen um eine „Lösung” betteln.

![]()