Von The Winepress

„Es ist das Ziel meiner Regierung, die Integrität des amerikanischen Finanzsystems wiederherzustellen, Finanzinstitute vor strukturellen Risiken zu schützen und Betrug und Missbrauch zu verhindern.“

Präsident Donald Trump unterzeichnete diese Woche zwei Durchführungsverordnungen, die zwar kaum Beachtung fanden, aber dennoch von zentraler Bedeutung für das Bestreben dieser Regierung sind, das amerikanische Finanzsystem zu „modernisieren“. Diese Durchführungsverordnungen zielen darauf ab, das Bankensystem um weitere biometrische Verfahren zur Identitätsprüfung zu erweitern und gleichzeitig der Federal Reserve den Weg zu ebnen, mit Fintech-Unternehmen zusammenzuarbeiten, um Zahlungen direkt über das System der Fed – auch als „Master Skinny Account“ bekannt – zu verrechnen und abzuwickeln.

Diese Verordnungen bauen auf früheren Verordnungen auf, die Trump im vergangenen Jahr unterzeichnet hat und die zur „Modernisierung“ des Finanzministeriums und der amerikanischen Wirtschaft beitragen, wie beispielsweise Zahlungswege im Finanzministerium zur Abschaffung von Bar- und Scheckzahlungen und insbesondere der GENIUS Act, der einen rechtlichen Rahmen für digitale Dollar in Form von Stablecoins schafft.

Digitale ID

In jüngerer Zeit gab Finanzminister Scott Bessent in diesem Jahr mehrfach bekannt, dass Trump eine Durchführungsverordnung vorbereite, die Amerikaner dazu verpflichten würde, ihre Pässe abzugeben oder zusätzliche biometrische Daten anzugeben, um ein Bankkonto zu führen. Er begründete dies damit, dass damit illegaler Betrug eingedämmt und nachgewiesen werden solle, wer eingebürgerter Staatsbürger ist, wie The WinePress Anfang dieses Monats ausführlich berichtete.

Bessent und andere, die mit den ersten Entwürfen vertraut sind, gaben bekannt, dass REAL ID in den Augen dieser Regierung nicht ausreicht, um die rechtmäßige Staatsbürgerschaft nachzuweisen.

Im April stellte Bessent auf der Semafor World Economy Pläne für diese Verordnung vor, ging dabei jedoch nicht allzu sehr ins Detail.

Ben Smith von Semafor: „Eine Frage zur Innenpolitik: Es gab einen Bericht, wonach eine Executive Order diskutiert wird, die Banken dazu verpflichten würde, Informationen zur Staatsbürgerschaft ihrer Kunden zu erheben. Wie ist der Stand der Dinge?“

Scott Bessent: „Das ist in Arbeit, und ich halte es nicht für unangemessen, denn: Warum haben wir keine Informationen darüber, wer in unserem Bankensystem ist? Ich habe eine Wohnung in Großbritannien; dort will man wissen, wer in jeder Wohnung wohnt. Und woher wissen wir, dass es sich nicht um einen Angehörigen einer ausländischen Terrororganisation handelt? Zurück zu Ihrem Freund vom IRS, der sagt: ‚Machen Sie sich keine Sorgen.‘“

Ben Smith: „Die arbeiten nicht beim IRS.“

Scott Bessent: „Aber wir machen uns Sorgen.“

Bessent bekräftigte dies eine Woche später in einem Interview mit Sarah Eisen von CNBC und erklärte: „Warum können unbekannte Ausländer kommen und ein Bankkonto eröffnen? Die Aufgabe unserer Bankmanager ist es, ihre Kunden zu kennen. Wie soll man seine Kunden kennen, wenn man nicht weiß, ob sie einen legalen oder illegalen Status haben, ob sie US-Bürger oder Inhaber einer Green Card sind?“

Wie CNBC damals feststellte:

Die geplante Durchführungsverordnung ist ein weiterer Baustein in Präsident Donald Trumps umfassenderen Bemühungen, seine Einwanderungspolitik mit der Erhebung von Daten in den Vereinigten Staaten zu verknüpfen, unter anderem im Zusammenhang mit Wahlen und der Volkszählung.

In den USA sind Staatsbürgerschaftsnachweise für die Eröffnung eines Bankkontos nicht erforderlich. Banken sind jedoch verpflichtet, die Identität zu überprüfen.

Die USA wenden, wie viele andere Länder auch, „Know Your Customer“ [KYC]-Regeln für Bankkonten an, um Geldwäsche und andere Formen der Finanzkriminalität zu verhindern. Dabei werden die Identitäten der Kunden überprüft, Risiken bewertet und Transaktionen überwacht, um Betrug zu verhindern. Gesetze wie der Bank Secrecy Act (BSA) und der USA Patriot Act untermauern ebenfalls die Bemühungen zur Überprüfung von Kunden. Banken erfassen unter anderem Sozialversicherungsnummern, individuelle Steueridentifikationsnummern (ITIN), Namen, Geburtsdaten und Adressen.

Vor diesem Hintergrund scheint es, als habe Präsident Trump diese Verordnung diese Woche, am 19. Mai, endlich unterzeichnet.

Die Verordnung – „Wiederherstellung der Integrität des amerikanischen Finanzsystems“ – zielt darauf ab, „das amerikanische Finanzsystem vor illegalen Aktivitäten zu schützen, die Anforderungen an die Kundenidentifizierung für Finanzinstitute zu verschärfen und die Kreditrisiken anzugehen, die durch die Ausweitung von Finanzdienstleistungen auf illegale Einwanderer ohne Arbeitserlaubnis entstehen“, heißt es im Informationsblatt.

In der Begründung der Exekutivverordnung führt der Präsident an, dass die derzeitigen KYC-Maßnahmen nicht den Anforderungen genügen und aktualisiert werden müssen. Der Grund für diese notwendige Aktualisierung ist die Eindämmung von illegaler Einwanderung, kriminellen Aktivitäten und Drogenterrorismus.

„Meine Regierung wird weder Risiken für die nationale Sicherheit und die öffentliche Sicherheit dulden, die durch illegale grenzüberschreitende Finanzaktivitäten verursacht werden, noch wird sie Risiken für unser Finanzsystem zulassen, die durch die Gewährung von Krediten oder Finanzdienstleistungen an Ausländer entstehen, deren Einreise unzulässig ist und die ausgewiesen werden müssen.

„Selbst die Bereitstellung der grundlegendsten Finanzdienstleistungen kann – ohne angemessene Know-Your-Customer-Verfahren – missbraucht werden, um die Finanzierung von Aktivitäten zu erleichtern, die erhebliche Bedrohungen für die nationale Sicherheit und die öffentliche Sicherheit darstellen.

„Grenzüberschreitende Geldtransfers in geringer Höhe wurden genutzt, um Terrorismusfinanzierung, Drogenhandel, Menschenhandel und andere illegale Aktivitäten zu erleichtern oder zu begehen. Finanztrendanalysen haben in den Vereinigten Staaten Knotenpunkte tödlicher, mit Fentanyl verbundener Finanzaktivitäten aufgedeckt, die mit in Mexiko ansässigen Kartellen in Verbindung stehen. Eine aktuelle Analyse chinesischer Geldwäschernetzwerke hat aufgezeigt, wie Inhaber ausländischer Pässe Konten in den Vereinigten Staaten genutzt haben, um die Geldwäsche von über 312 Milliarden US-Dollar für kriminelle Organisationen zu erleichtern, wobei Menschenhandel als eine der mit den Überweisungen verbundenen Aktivitäten besonders hervorgehoben wurde.

„Robuste Programme zur Kundenidentifizierung und verstärkte Sorgfaltspflichten sind notwendig, um diese Risiken zu mindern.

„[…] Die Kreditvergabe an Ausländer ohne legale Arbeitserlaubnis oder an Personen, die einem erheblichen Risiko des Lohnausfalls ausgesetzt sind, führt zu einem strukturellen Mangel an „Rückzahlungsfähigkeit“, der die Sicherheit und Solidität des nationalen Bankensystems untergräbt. Zudem können Arbeitgeber, die gegen Einwanderungsgesetze verstoßen, Löhne zu niedrig angeben, falsche oder ungültige Sozialversicherungsnummern und Steueridentifikationsnummern verwenden oder es versäumen, Lohnsteuern ordnungsgemäß einzubehalten oder abzuführen. Solche Machenschaften können Schwachstellen in unserem Finanzsystem schaffen, indem sie Einkommensquellen verschleiern, die Kreditvergabe verzerren und die Schattenwirtschaft begünstigen.

„Es ist die Politik meiner Regierung, die Integrität des amerikanischen Finanzsystems wiederherzustellen, Finanzinstitute vor strukturellen Risiken zu schützen und Betrug und Missbrauch zu verhindern.“

In der Durchführungsverordnung heißt es, dass der Finanzminister [Bessent] innerhalb von 60 Tagen nach Erlass der Verordnung „eine offizielle Mitteilung an Finanzinstitute herausgeben soll, in der auf die Risiken hingewiesen wird, die mit der Ausnutzung des US-Finanzsystems durch Personen ohne Arbeitserlaubnis und deren Arbeitgeber verbunden sind“.

Bessent wird angewiesen,

„Erlass einer formellen Empfehlung an Finanzinstitute, in der Warnsignale und verdächtige Verhaltensmuster im Zusammenhang mit der Hinterziehung von Lohnsteuern, der Verschleierung der tatsächlichen Kontoinhaberschaft, außerbilanziellen Lohnzahlungen und Strukturierungsmaßnahmen, Menschenhandel zum Zwecke der Arbeitsausbeutung sowie der Verwendung individueller Steueridentifikationsnummern zur Kontoeröffnung oder Kreditaufnahme ohne nachgewiesenen rechtmäßigen Aufenthalt aufgezeigt werden.

„Die Verordnung weist den Finanzminister an, in Absprache mit den Bundesaufsichtsbehörden Änderungen an den Vorschriften des Bankgeheimnisgesetzes vorzuschlagen, um die Sorgfaltspflichten gegenüber Kunden zu verschärfen und die Befugnis zu stärken, bei Bedarf zusätzliche Informationen einzuholen, damit Finanzinstitute die tatsächlichen Kontoinhaber identifizieren können, wenn dies zur Bewertung von Risiken im Zusammenhang mit rechtswidrigen Aktivitäten erforderlich ist.

„Die Verordnung weist den Finanzminister und die Bundesaufsichtsbehörden an, Änderungen am Bankgeheimnisgesetz zu prüfen, um die Anforderungen an Kundenidentifizierungsprogramme zu verschärfen, einschließlich der Berücksichtigung der Risiken, die ausländische konsularische Ausweise für das US-Finanzsystem darstellen.“

Darüber hinaus wird Bessent sich mit den sogenannten „funktionalen Finanzaufsichtsbehörden auf Bundesebene“ beraten, zu denen der Gouverneursrat des Federal Reserve Systems, das Office of the Comptroller of the Currency (OCC), die Federal Deposit Insurance Corporation (FDIC) und die National Credit Union Administration (FCUA) gehören. Innerhalb von 90 Tagen nach Erlass der EO wird diese Koalition Pläne für Maßnahmen ausarbeiten, die Finanzinstitute umsetzen können, darunter:

„Finanzinstitute erheben und überprüfen ausreichende Angaben zur Identität ihrer Kunden, um die nominellen und wirtschaftlichen Eigentümer von Konten hinreichend identifizieren zu können und so Risiken im Zusammenhang mit Geldwäsche, Umgehung von Sanktionen, Betrug oder anderen rechtswidrigen Handlungen zu bewerten.“

Im September letzten Jahres führten das Vereinigte Königreich und Premierminister Keir Starmer die „Britcard“ ein, eine obligatorische digitale ID, für die sich jeder registrieren muss, um nicht als illegal zu gelten und somit keine Arbeit aufnehmen zu können. Starmer behauptet angeblich, das System solle zur Bekämpfung der illegalen Einwanderung dienen, wobei er sich einer ähnlichen Sprache bedient wie in Trumps Exekutivverordnung.

„Aber es ist einfach eine Tatsache, dass jede Nation die Kontrolle über ihre Grenzen haben muss. Wir müssen wissen, wer sich in unserem Land aufhält.

„Ich kündige heute an, dass diese Regierung bis zum Ende der Legislaturperiode eine neue, kostenlose digitale ID zur Ausübung des Arbeitsrechts verbindlich vorschreiben wird.

„Lassen Sie mich das klarstellen: Sie werden im Vereinigten Königreich nicht arbeiten können, wenn Sie keinen digitalen Ausweis besitzen. So einfach ist das. Denn anständige, pragmatische und fair denkende Menschen wollen, dass wir die Probleme angehen, die sie um sich herum sehen. Und natürlich ist es so, dass wir unsere Probleme nicht lösen werden, wenn wir nicht auch die Ursachen bekämpfen.“

Das Britcard-Projekt wurde zwar einige Monate später vorübergehend auf Eis gelegt, doch die Idee einer digitalen ID ist nicht vom Tisch, und das Land führt die digitale ID nun auf etwas subtilere Weise ein.

Trotz des Wortlauts von Trumps Durchführungsverordnung ist diese laut Associated Press etwas weniger streng als erwartet, da man mit einer Anordnung gerechnet hatte, die die Erfassung der Staatsangehörigkeit von Kunden verbindlich vorschreibt. „Die Bankenbranche hatte sich monatelang dafür eingesetzt, eine solche Anordnung zu verhindern, mit dem Argument, dies sei kostspielig und mit einem enormen Verwaltungsaufwand verbunden“, fügte AP hinzu.

Fed-Skinny-Konten

Die zweite unterzeichnete Durchführungsverordnung –Integration von Finanztechnologie-Innovationen in Regulierungsrahmen– „vereinfacht Vorschriften und fördert Finanzinnovationen sowie die Zusammenarbeit zwischen Finanztechnologieunternehmen (Fintech), bundesstaatlich regulierten Finanzinstituten und den Finanzaufsichtsbehörden des Bundes“, heißt es im Informationsblatt.

„Präsident Trump ergreift Maßnahmen, um sicherzustellen, dass die Vereinigten Staaten weltweit führend bei Finanzinnovationen sind, indem er veraltete regulatorische Belastungen beseitigt, die nicht mehr in das digitale Zeitalter passen“, fügte das Informationsblatt hinzu. „Um diese Finanzinnovationen zu fördern, muss die Bundesregierung die Vorschriften aktualisieren, um die Integration digitaler Vermögenswerte und innovativer Technologien in traditionelle Finanzdienstleistungen und Zahlungssysteme zu ermöglichen“, heißt es in der offiziellen Verordnung.

Bei diesen Fintechs handelt es sich um solche, die staatlich gestützte Stablecoins und digitale Dollar im Sinne des Genius Act verwalten, sowie um andere externe Verwahrstellen, die Vermögenswerte tokenisieren.

Auch hier werden diese „funktionalen Finanzaufsichtsbehörden auf Bundesebene“ innerhalb von 90 Tagen die bestehenden Rahmenbedingungen überprüfen, um festzustellen, was aktualisiert werden kann, was diesen Übergang andernfalls behindern könnte.

Die EO fordert insbesondere das Federal Reserve System (FRB) auf, „eine umfassende Bewertung des rechtlichen, regulatorischen und politischen Rahmens durchzuführen, der den Zugang zu Zahlungskonten und Zahlungsdiensten der Reserve Bank durch nicht versicherte Einlageninstitute und Nichtbanken-Finanzunternehmen regelt, einschließlich solcher, die mit digitalen Vermögenswerten und anderen neuartigen Finanzaktivitäten befasst sind (zusammenfassend als betroffene Unternehmen bezeichnet), sowie solcher, die als direkte Teilnehmer an Echtzeit-Zahlungsnetzen fungieren.“ Die FRB wird dem Präsidenten dann innerhalb von 120 Tagen nach Erlass der EO „ihre Ergebnisse, Optionen und etwaige Empfehlungen“ vorlegen.

Laut dem Informationsblatt bezeichnet das Weiße Haus traditionelle Banken als „Relikte“, die für das „moderne Zeitalter“ „aktualisiert“ werden müssen, während gleichzeitig Kosten gesenkt werden sollen.

„Um die Möglichkeiten der Amerikaner zu verbessern, von diesen Dienstleistungen zu profitieren, muss die Bundesregierung ihre veralteten Vorschriften aktualisieren, damit digitale Vermögenswerte und andere neuartige Finanztechnologien in traditionelle Finanzdienstleistungen und Zahlungssysteme integriert werden können.

“ Andere Finanzvorschriften, Leitlinien und Richtlinien sind Relikte einer Zeit, in der Finanzdienstleistungen überwiegend in physischen Filialen erbracht wurden, und müssen aktualisiert werden, um der Moderne, der digitalen Wirtschaft und den Vorteilen Rechnung zu tragen, die die Technologie allen Amerikanern bieten kann, einschließlich der Senkung der Kosten für Finanzdienstleistungen.

„Diese Verordnung wird dazu beitragen, die Position der Vereinigten Staaten als weltweit führende Nation im Bereich der Finanztechnologie-Innovation zu festigen, was dazu beitragen wird, die Kosten zu senken und größere wirtschaftliche Chancen für hart arbeitende Amerikaner zu schaffen.“

Am Tag nach der Unterzeichnung dieser Durchführungsverordnung durch Trump gab der Vorstand der Federal Reserve bekannt, dass derzeit Gespräche über die Schaffung eines „Zahlungskontos“ geführt werden, „das rechtlich zugelassene Finanzinstitute speziell zum Clearing und zur Abwicklung ihrer Zahlungen nutzen könnten“.

Manche haben dies als „Skinny Payment Accounts“ bezeichnet, womit gemeint ist, dass berechtigte Nichtbanken-Finanzinstitute (Fintechs und Stablecoin-Verwahrer) Zahlungen direkt verrechnen und abwickeln können, ohne auf Sponsorbanken angewiesen zu sein – ein Vorschlag, der erstmals im vergangenen Oktober von Fed-Gouverneur Christopher Waller unterbreitet wurde.

Die Fed schrieb in einer Pressemitteilung:

„Angesichts der rasanten Entwicklung der Zahlungslandschaft streben Finanzinstitute mit einer immer größeren Bandbreite an Geschäftsmodellen einen direkten Zugang zu den Zahlungsdienstleistungen der Federal Reserve an, um Kosten zu senken und die Zahlungsgeschwindigkeit zu erhöhen. Viele dieser Zugangsanträge stammen von Instituten, die nicht bundesstaatlich versichert sind.

„Das vorgeschlagene Zahlungskonto wäre darauf zugeschnitten, Innovationen zu fördern, indem es die Clearing- und Abwicklungsbedürfnisse bestimmter berechtigter Institute erfüllt und gleichzeitig wesentliche Risiken für die Reservebanken und das Zahlungssystem mindert. Laut Gesetz werden Anträge auf Zugang zu Konten und Zahlungsdienstleistungen der Federal Reserve von den Reservebanken entschieden.“

Die „Bankless Times“ schrieb:

Im Falle einer Genehmigung würden „Skinny Master Accounts“ es einigen Krypto- und Fintech-Unternehmen ermöglichen, Zahlungen direkt mit der Fed abzuwickeln, anstatt vollständig auf Partnerbanken angewiesen zu sein; allerdings würden sie weiterhin eine Vorauszahlung erfordern, Überziehungen verhindern und die Dienstleistungen auf bestimmte Clearing-Funktionen beschränken.

Für Stablecoin-Emittenten, Börsen oder Verwahrungsplattformen könnte diese Konstellation schnellere On- und Off-Ramps zwischen tokenisierten Vermögenswerten und Dollar auf Fed-Basis ermöglichen, obwohl strenge Vorschriften zur Bekämpfung von Geldwäsche und Sanktionen den Kreis der qualifizierten Krypto-Unternehmen wahrscheinlich einschränken werden.

Darüber hinaus fügte Ledger Insights hinzu: „Zahlungskonten hätten keinen Zugang zu Innertageskrediten, Krediten aus dem Diskontfenster oder Zahlungslösungen mit Kreditfunktionen wie FedACH. Das bedeutet, dass die Zahlungsmöglichkeiten auf Fedwire, FedNow, den National Settlement Service und den Fedwire Securities Service beschränkt sind. Dies mindert Kreditrisiken und ist einer der Gründe, warum das Antragsverfahren mit 90 Tagen schneller abgewickelt werden könnte.“

Wie bereits von The WP anlässlich der Einführung des Sofortüberweisungssystems FedNow im Jahr 2023 angemerkt, kann dieses System die Einführung einer CBDC erleichtern. Fed-Gouverneurin Loretta Mester gab zudem bekannt, dass FedNow es der Fed und Partnerbanken ermöglichen werde, Transaktionen zu mindern und zu kontrollieren, und behauptete, das Sofortüberweisungssystem würde Betrug verhindern – dieselbe Formulierung, die nun von der Trump-Regierung verwendet wird. Mester sagte damals (auszugsweise):

„Die erste Version des FedNow-Dienstes wird Funktionen enthalten, die Banken dabei helfen, Betrugsrisiken zu bewältigen und Betrugsverluste zu minimieren.

„Dazu gehören Tools, mit denen die Teilnehmer Zahlungen von und an Konten, die sie als verdächtig eingestuft haben, ablehnen und Obergrenzen für den Transaktionsbetrag festlegen können.

„Darüber hinaus wird es Tools geben, die Finanzinstituten helfen, fehlerhafte oder mutmaßlich betrügerische Transaktionen zu untersuchen. Die Betrugsbekämpfung ist ein dynamischer Prozess, daher wird der Dienst im Laufe der Zeit weitere Tools zur Betrugsprävention anbieten.

„Ein gut funktionierendes und sicheres Zahlungssystem ist für unsere Wirtschaft von entscheidender Bedeutung. Bei der Modernisierung des Zahlungssystems dürfen wir nicht vergessen, dass das Vertrauen der Öffentlichkeit die Grundlage für ein erfolgreiches Zahlungssystem ist.“

Die Absicht der Fed, Konten für Fintech-Unternehmen und Verwahrer von Stablecoins zu integrieren, stieß jedoch auf gemischte Reaktionen. Wie The Block berichtet:

Die Gewährung des Zugangs zu Fed-Hauptkonten für Krypto-Unternehmen ist Gegenstand heftiger Debatten, insbesondere nachdem die Federal Reserve Bank von Kansas City im März ein sogenanntes „Limited Purpose Account“ für Payward, die Muttergesellschaft der Krypto-Börse Kraken, genehmigt hatte.

Diese Regelung ermöglichte Kraken den Zugang zu den zentralen Zahlungssystemen, die für die Abwicklung hochvolumiger Dollar-Zahlungen genutzt werden, was potenziell schnellere Ein- und Auszahlungen für institutionelle Kunden ermöglicht – allerdings sind damit Einschränkungen verbunden, darunter der Verzicht auf Zinsen auf die Einlagen. Arjun Sethi, Co-CEO von Kraken, lobte diesen Schritt als „Zusammenführung von Krypto-Infrastruktur und staatlichen Finanzsystemen“.

Im vergangenen Monat legten die kalifornischen Abgeordneten Sam Liccardo (Demokrat) und Young Kim (Republikanerin) den „Payments Access and Consumer Efficiency Act“ (PACE) vor, der bestimmten Anbietern den Zugang zu den Zahlungsdiensten der Federal Reserve ermöglichen soll. Der Gesetzentwurf, der sich noch in einem frühen Stadium befindet, hat Unterstützung von Verbänden der Krypto-Branche erhalten.

KOMMENTAR DES AUTORS

Nun, da haben Sie es: direkt vor Ihrer Nase, ein Rahmenwerk für digitale Identitäten, ohne es als solche zu bezeichnen; ganz im Sinne dessen, was all diese Globalisten – das Weltwirtschaftsforum, die Bank für Internationalen Zahlungsausgleich, der Internationale Währungsfonds, die Weltbank, die Vereinten Nationen, BlackRock, das Tony-Blair-Institut usw. – seit Jahren sagen.

Trump und die Regierung wissen, dass dies sehr unpopulär ist, also hat Trump es stillschweigend unterzeichnet (es gab keine formelle Unterzeichnungszeremonie, wie er sie sonst so gerne vor den Kameras abhält, was schon viel aussagt), hat es nicht direkt als digitale ID bezeichnet, und die Mainstream-Medien sowie „alternative“ Podcasts haben es nicht thematisiert. Genial.

Wieder einmal wird der Vorwand der Bekämpfung illegaler Einwanderung und des Drogenterrorismus herangezogen, aber wenn es der Regierung wirklich ernst damit wäre, diesen Betrug zu stoppen, hätte sie das längst tun können. Auch hier gilt: Es gibt bereits REAL ID, und man braucht diese, um Bundesgebäude zu betreten und in vielen Fällen sogar zu fliegen, aber das reicht nicht aus. Warum? Weil das eigentliche Ziel die biometrische digitale Identifizierung ist.

Und schon am Wortlaut der EO lässt sich erkennen, worum es hier geht: „Red Flags“ werden als „inoffizielle“ Zahlungen (Schwarzgeld) definiert oder die „Förderung von Untergrundwirtschaft“ verurteilt – Bargeld- und Papiertransaktionen, die schwerer nachzuverfolgen sind. Das ist das eigentliche Ziel hier.

Wir haben es vorausgesagt: Wir haben gewarnt, dass dies kommen würde, und die Trump-Regierung und das Finanzministerium haben dieses Rahmenwerk diskret aufgebaut. Es ist sonnenklar im Genius Act (von dem die meisten Menschen noch nie etwas gehört haben!) und in Dokumenten des Weißen Hauses dargelegt, in denen die Pläne dieser Regierung für den Übergang zu einem tokenisierten Rahmenwerk dargelegt werden.

Schauen Sie sich noch einmal einen Bericht an, den ich im vergangenen September veröffentlicht habe und in dem wir einen Bericht des Weißen Hauses untersuchten, der ausdrücklich die Einführung digitaler Ausweise sowie die Umstrukturierung der Wirtschaft für Blockchain-Ledger, tokenisierte Vermögenswerte, Stablecoins und CBDCs erörtert.

Aus diesem Bericht:

Am 18. August veröffentlichte das Finanzministerium im Bundesregister einen Aufruf zur Stellungnahme, in dem Finanzinstitute, Technologieunternehmen und die Öffentlichkeit um Rückmeldungen zu „innovativen oder neuartigen Methoden, Techniken oder Strategien zur Erkennung und Minderung von Risiken illegaler Finanzgeschäfte im Zusammenhang mit digitalen Vermögenswerten“ gebeten werden.

Dies ist Teil einer Verpflichtung, die im Guiding and Establishing National Innovation for U.S. Stablecoins Act (GENIUS Act) festgelegt ist, einem Gesetzentwurf, den Präsident Donald Trump im Juli unterzeichnet hat und der einen Rahmen für Stablecoins schafft; digitale Dollar, programmierbare Token, die als „Geld“ fungieren und es Unternehmen und anderen Drittparteien ermöglichen, effektiv zu einer „Bank“ zu werden, die an den US-Dollar gekoppelte Stablecoins ausgeben kann. Wie ich in meinem Bericht in der Woche der Unterzeichnung berichtete – nachdem der Kongress die längste Abstimmungssitzung seiner Geschichte abgehalten hatte –, schafft der Gesetzentwurf faktisch CBDCs, die von Drittanbietern in Zusammenarbeit mit der US-Regierung hinsichtlich Regulierung verwaltet werden, wobei Technologie und Mittel an die Federal Reserve zurückgebunden sind.

Trumps KI- und Krypto-Beauftragter David Sacks bestätigte während der Unterzeichnungszeremonie, dass das Gesetz einen digitalen Dollar schafft, der letztendlich von Amerikanern und anderen Menschen weltweit weit verbreitet genutzt werden wird.

„Dieses geniale Gesetz wird die amerikanische Vorherrschaft in der Kryptoindustrie sichern, indem es klare Spielregeln schafft. Es wird die bestehenden Zahlungswege durch ein revolutionäres neues Zahlungssystem ersetzen und den US-Dollar, wie Sie sagten, weltweit anonymisieren, indem es einen digitalen Dollar schafft, den Menschen auf der ganzen Welt nutzen können.

„Und für jeden digitalen Dollar in einer Krypto-Wallet wird es einen traditionellen Dollar auf einem US-Bankkonto geben, was eine Nachfrage nach US-Staatsanleihen in Höhe von Billionen Dollar schaffen wird. Das ist also die Kraft dieses Gesetzes – wie Sie in all Ihren Kommentaren gefragt haben: Dies ist ein riesiges Versprechen, das Präsident Trump gegeben und gehalten hat.“

Die Aufforderung des Finanzministeriums zur Stellungnahme gemäß den Anforderungen des GENIUS Act umfasste vier Punkte: Anwendungsprogrammierschnittstellen (APIs), KI, Blockchain-Technologie und -Überwachung sowie digitale Identitätsprüfung. In Bezug auf digitale Ausweise schrieb das Finanzministerium:

„Die digitale Identitätsprüfung (auch als Identity Proofing bezeichnet) ist der Prozess, bei dem in einem digitalen Kontext festgestellt und überprüft wird, ob eine Person tatsächlich die ist, für die sie sich ausgibt.Dem Finanzministerium sind mehrere Initiativen in der Branche für digitale Vermögenswerte bekannt, die darauf abzielen, übertragbare digitale Identitätsnachweise zu entwickeln, um verschiedene Aspekte der [Bekämpfung von Geldwäsche (AML) und Terrorismusfinanzierung (CFT)] sowie der Einhaltung von Sanktionen zu unterstützen, den Datenschutz der Nutzer zu maximieren und den Compliance-Aufwand für Finanzinstitute zu verringern.

„Diese Tools können verschiedene Informationen einbeziehen, wie beispielsweise von Behörden ausgestellte Ausweisdokumente oder biometrische Daten, und sich je nach Betriebsmodell, Governance und Benutzerfreundlichkeit unterscheiden. Digitale Identitätsprüfungs-Tools können potenziell auch von regulierten Vermittlern digitaler Vermögenswerte zur Unterstützung des Onboarding oder von Smart Contracts dezentraler Finanzdienstleistungen (DeFi) genutzt werden, um vor der Ausführung einer Transaktion eines Nutzers automatisch die Berechtigungsnachweise zu überprüfen.“

Zwei Wochen nach der Verabschiedung des GENIUS Act veröffentlichte das Weiße Haus einen 166-seitigen Bericht mit dem Titel „Stärkung der amerikanischen Führungsrolle im Bereich der digitalen Finanztechnologie“. Die aus Vertretern verschiedener Ministerien bestehende Arbeitsgruppe, die den Bericht verfasst hat, legt darin detailliert die Pläne und Empfehlungen dieser Regierung für die Zukunft des Finanzwesens dar und erläutert, wie diese Ziele erreicht werden sollen. Der Arbeitsgruppe zufolge „unterstützt“ das Dokument „die Vorstellung, dass digitale Vermögenswerte und Blockchain-Technologien nicht nur das amerikanische Finanzsystem, sondern auch die Eigentumsverhältnisse und die Governance in der gesamten Wirtschaft revolutionieren können“.

Darüber hinaus haben wir davor gewarnt, dass die KYC- und Geldwäschebekämpfungsvorschriften (AML) aus der Zeit des Patriot Act ein „Upgrade“ erhalten würden, um nun auch biometrische Daten einzubeziehen, damit „nachgewiesen werden kann, dass Sie eine echte Person und der tatsächliche Kontoinhaber sind“.

Ich beziehe mich immer wieder auf diesen Artikel, aber es ist so wichtig, dies zu betonen: Tony Blair hat klar dargelegt, was eine digitale ID ist:

„Dieser wichtige Wegbereiter ist die digitale Identität. Dabei handelt es sich nicht nur um eine neue Form der Identitätsnachweis, sondern um ein neues System zur Verwaltung der Informationen, die wir an Behörden weitergeben – ein System, das auf unsere heutigen Lebensumstände zugeschnitten ist. Es ist eine digitale Geldbörse für jeden Einzelnen, die ihm Zugriff auf seine Dokumente (zum Beispiel den Führerschein) und die Kontrolle über seine Daten ermöglicht.

„Das neue Ökosystem soll den Menschen das Leben erleichtern und es ihnen ermöglichen, ihre digitale Identität in vielen verschiedenen Kontexten zu nutzen – nicht nur, um sich bei Behördendiensten anzumelden, sondern auch, um Zugang zu kommerziellen Waren und Dienstleistungen zu erhalten. So könnten sie beispielsweise bei der Anmietung eines Autos nachweisen, dass sie einen Führerschein besitzen, oder ihr Alter online bestätigen. Es sollte zudem für alle zugänglich sein, unabhängig davon, ob sie ein Smartphone besitzen.“

Genau das entwickeln sich KYC und AML hier in den Vereinigten Staaten und weltweit…

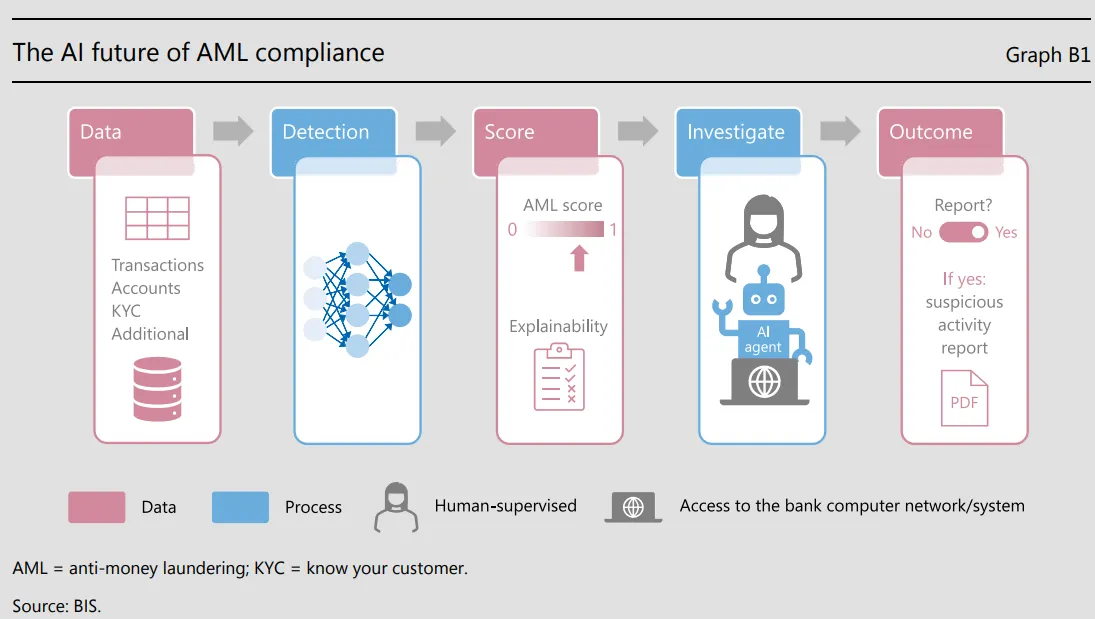

All dies läuft auf eine Art „soziale Bonitätsbewertung“ hinaus. Sie glauben mir nicht? Sehen Sie sich diese Grafik an, die von der Bank für Internationalen Zahlungsausgleich (BIZ) in ihrem Jahresbericht für 2025 erstellt wurde:

Die BIZ schreibt:

Die Vorschriften zur Bekämpfung der Geldwäsche (AML) in Zahlungssystemen zielen darauf ab, einzelne Finanzinstitute zu verpflichten, verdächtige Aktivitäten aufzudecken und den Behörden zu melden. Es gibt zwei Ansätze für den Einsatz künstlicher Intelligenz (KI) zur Bekämpfung von Geldwäsche und Finanzkriminalität (Grafik B1). Der eine besteht darin, die Möglichkeiten von Methoden des maschinellen Lernens (ML) zu nutzen, um Muster in Zahlungsdaten zu erkennen und so mögliche Fälle von Geldwäsche zu identifizieren. Im Vergleich zu regelbasierten Methoden, die sich auf eng gefasste Attribute der Zahlung auf Transaktionsebene stützen, zielen ML-Methoden darauf ab, „die Nadel im Heuhaufen zu finden“. ML-Tools können Konto- und Transaktionsverhalten, Know-Your-Customer-Informationen (KYC) und andere von Ermittlern identifizierte Informationen nutzen, um nachvollziehbare Erkennungsergebnisse zur Betrugsverhinderung zu liefern und so Fehlalarme zu reduzieren. Darüber hinaus können sich ML-Methoden auf das Zahlungsmuster im gesamten Netzwerk stützen. Wenn die Transaktion über mehrere Rechtsräume hinweg durchgeführt wird, müssen bei der Geldwäscheerkennung Daten aus mehr Rechtsräumen herangezogen werden. Allerdings können Daten-Governance-Rahmenwerke die Datenbündelung über Rechtsräume hinweg einschränken. Kryptografische Lösungen reichen oft nicht aus, um Bedenken hinsichtlich des Datenschutzes auszuräumen.

Der zweite Ansatz besteht darin, KI-Agenten einzusetzen, um einzelne Finanzinstitute bei der Bewältigung ihrer Compliance-Belastung zu unterstützen. Der Einsatz von KI-Agenten bietet vielversprechende Möglichkeiten, ihre Fähigkeit zu nutzen, einen Computer so zu bedienen, wie es ein Mensch tun würde. Diese Agenten ahmen typische Mensch-Computer-Interaktionen nach, indem sie Screenshots erstellen und mit Maus und Tastatur Routineaufgaben ausführen, die zur Erstellung von Verdachtsmeldungen gehören. Diese KI-Agenten können Untersuchungen auf die gleiche Weise durchführen wie ein Mensch, ohne dass Anpassungen an den Aufgaben selbst erforderlich sind. Sie müssen lediglich lernen, wie ein Mensch vorgeht. Diese Agenten können zunächst als Co-Piloten fungieren, indem sie Aufgaben autonom erledigen und Bereiche identifizieren, in denen menschliches Eingreifen erforderlich ist.

Sehen Sie das? Die KYC-Daten werden mit all den gesammelten Daten und tokenisierten Vermögenswerten zusammengefasst, das System analysiert diese in den Rechenzentren, und anschließend werden sie von KI und anderen Aufsichtsbehörden bewertet und geprüft. Wir haben bereits letztes Jahr davor gewarnt, als die BIZ einen Vorschlag veröffentlichte, einen AML-„Compliance-Score“ in die Token zu integrieren, der sich danach richtet, wie Transaktionen abgewickelt werden.

Darauf läuft das alles hinaus, und Trump ist das auserwählte Werkzeug, um uns in den Vereinigten Staaten dieser Realität näherzubringen. Trump unternimmt mehr, um die Federal Reserve und die Zentralbanken zu stärken, als seine Vorgänger – abgesehen vielleicht von Woodrow Wilson, der 1913 maßgeblich zur Gründung der Federal Reserve beigetragen hat.

Ich halte es übrigens nicht für einen Zufall, dass Trump diese Durchführungsverordnungen wenige Tage vor der offiziellen Vereidigung von Kevin Warsh als nächstem Vorsitzenden der Federal Reserve unterzeichnet hat. Für Warsh fand heute eine Feier statt – die erste für einen neuen Fed-Vorsitzenden seit Alan Greenspan im Jahr 1987.

Während der Zeremonie äußerte sich Trump wie folgt:

„Die Federal Reserve ist eine Säule des weltweiten Finanzsystems und die wichtigste Zentralbank weltweit. Mit einer mehr als 100-jährigen Geschichte ist sie wahrlich die Institution, auf die man am meisten schaut und die am meisten respektiert wird, und meiner Meinung nach genießt sie nun noch mehr und noch höheren Respekt;

„Und ehrlich gesagt, das meine ich wirklich so, das ist nicht anders gemeint: Ich möchte, dass Kevin völlig unabhängig ist, ich möchte, dass er unabhängig ist und einfach großartige Arbeit leistet. Schau nicht auf mich, schau auf niemanden, mach einfach dein Ding und leiste großartige Arbeit, okay?

„Kevin wird das Vertrauen in die Fed wiederherstellen, was so wichtig ist, und zwar bei Amerikanern aller politischen Lager und bei Menschen aus der ganzen Welt, und sie werden auf Kevin schauen, wahrscheinlich und möglicherweise mehr als auf jede andere Person, die zuvor Ihre angesehene Position innehatte. […] Aber sie werden Kevin auf jeden Fall zuhören, davon bin ich fest überzeugt. Selbst wenn sie eine etwas andere Überzeugung haben, werden sie ihm aus Respekt zuhören, denn jeder respektiert ihn.

„Kevin hat auch gesagt, dass er dringend notwendige Reformen und Modernisierungen vorantreiben wird, indem er veraltete Datenerhebungsmethoden umgestaltet, die Abhängigkeit von ungenauen Modellen zurückfährt und die Praxis der Fed einschränkt, sogenannte Forward Guidance zu veröffentlichen – das wollen sie tun.

„[…] Mit Kevin wird Amerikas Zukunft wahrhaft grenzenlos sein.“

Einfach unglaublich. Was für eine Aussage von einem Mann, von dem mir gesagt wurde, er würde „den Sumpf trockenlegen“ und „die Fed abschaffen“. Oh, Moment, wie dumm von mir, ich habe es vergessen: wieder dieses 5-D-Schach. Er lobte auch Scott Bessent, den Gefolgsmann von George Soros, und sagte: „Wenn wir einen Film darüber drehen, dass wir eines Tages einen Finanzminister brauchen, werden wir ihn wohl in die Hauptrolle besetzen, oder? Wir werden ihn dort einsetzen, richtig, er hat gute Arbeit geleistet.“

Warsh ist, wie wir bereits berichtet haben, eine weitere zwielichtige Figur, die Mitglied der Bilderberger ist, mit Benjamin Netanjahu zusammengearbeitet hat, ein Befürworter von CBDCs ist und ihnen bei dieser Anhörung zur Bestätigung die Tür nicht vollständig verschlossen hat.

Trump arbeitet mit der Fed zusammen, um dieses neue System eines tokenisierten, digitalen Dollars einzuführen. Das ist der Plan.

Wie Greg Mannarino, Autor beim „Trends Journal“ und Börsenanalyst, hervorhob, kam es kurz nach Greenspans Ernennung zum Fed-Vorsitzenden zu einem schweren Börsencrash, woraufhin Greenspan eingriff, um die Märkte mit Liquidität zu stützen, und damit einen Präzedenzfall für die Fed schuf, wonach diese die Märkte retten würde. Genau das Gleiche geschieht nun mit Warsh.

Das letzte Mal, dass ein Fed-Vorsitzender eine solche feierliche Veranstaltung im Weißen Haus erhielt, war Greenspan im Jahr 1987.Zwei Monate später erfuhr der Markt, was Liquidität wirklich bedeutet.

Nun tritt Warsh auf den Plan – mit Öl, Renditen, Schulden, Belastungen am Immobilienmarkt, Druck auf die Verbraucher und einem auf breiter Front überhitzten Technologiesektor.

1987 warnte uns vor der Liquidität.

2008 warnte uns vor dem Immobilienmarkt und den Krediten.

2026 lässt beide Warnungen gleichzeitig aufleben.

Alles in allem werden diese beiden Durchführungsverordnungen, genau wie der „Genius Act“, weitgehend ignoriert und übersehen werden, obwohl sie für den Aufbau der digitalen Infrastruktur in den Vereinigten Staaten von großer Bedeutung sind.

Auch wenn wir noch nicht ganz am Ziel sind, arbeiten wir auf die letztendliche „Endlösung“ hin:

Digital ID: Trump Quietly Signs Executive Orders To ‚Strengthen Customer Identification Requirements‘ For Banks, To Allow The Federal Reserve To Create Tokenized „Master Account“

Digital ID: Trump Quietly Signs Executive Orders To ‚Strengthen Customer Identification Requirements‘ For Banks, To Allow The Federal Reserve To Create Tokenized „Master Account“