Veröffentlicht von: Courtenay Turner über Substack

Mein Co-Autor und ich werden weiterhin unermüdlich auf das Thema Tokenisierung eingehen, denn sie ist das Monster, das frei herumläuft – die unmittelbare und konkrete Gefahr. Sie definiert Eigentum von Grund auf neu. Ihr „souveränes Eigentum“ wird untergraben und in „Nutzungsrechte“ umgewandelt, sodass „Sie nichts mehr besitzen werden“. In Wirklichkeit ist die Tokenisierung aller Vermögenswerte der größte Raubzug in der Geschichte der Welt. ⁃ Patrick Wood, Herausgeber.

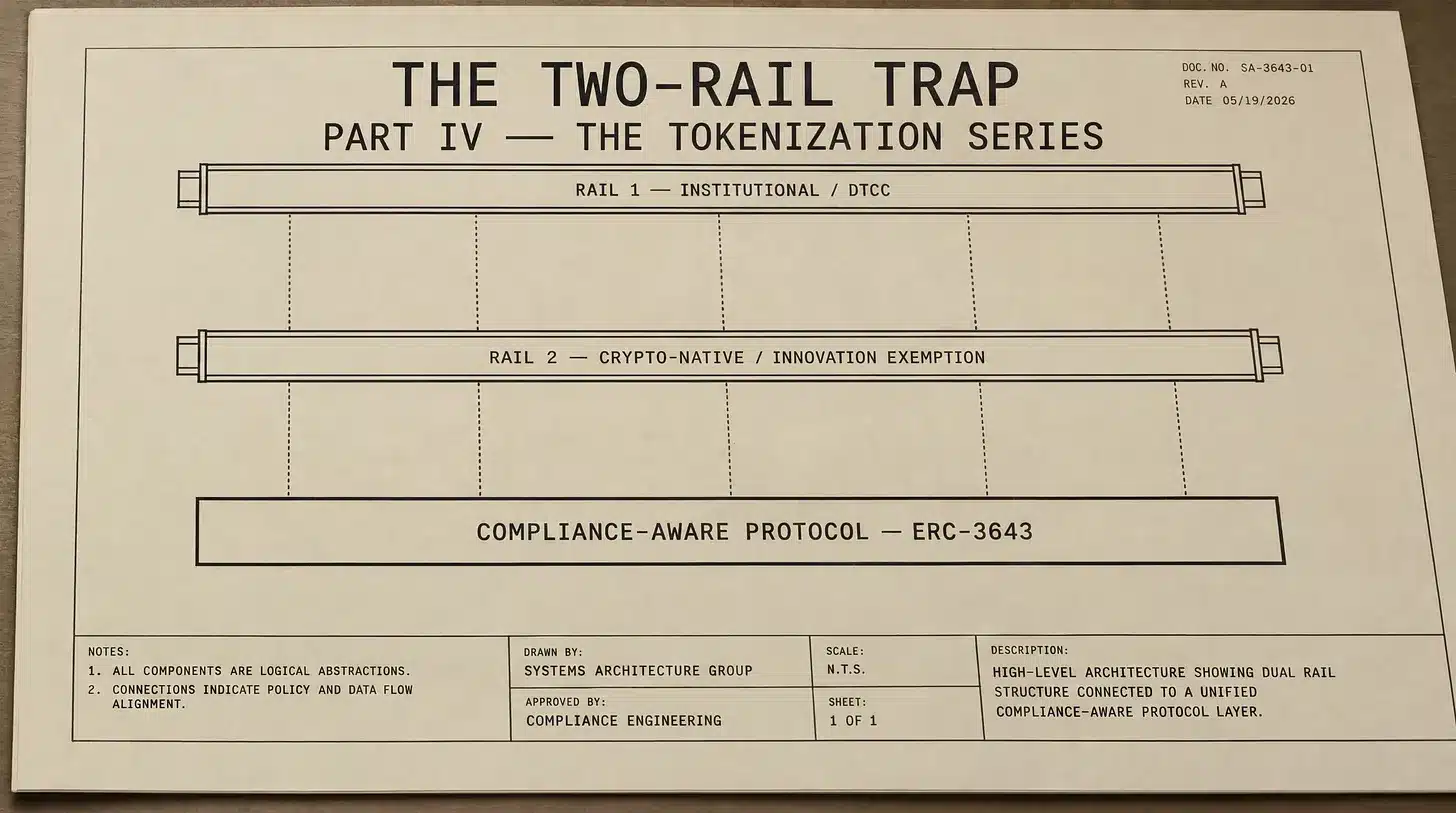

Dies ist Teil IV der Serie zur Tokenisierung. Die SEC steht kurz davor, einen zweiten, parallelen Weg für die On-Chain-Verlagerung von US-Aktien zu genehmigen – einen Weg, bei dem es sich gar nicht um Aktien handeln muss. Im Zusammenhang mit der Einführung durch die DTCC betrachtet, handelt es sich hierbei nicht um einen Wettbewerb zwischen verschiedenen Modellen. Es ist eine Zangenbewegung.

Der Schritt, den der Markt nicht hören wollte

In Teil I, „Die Tokenisierung von allem“, beschrieb ich die Asset-Ebene: programmierbare digitale Instrumente innerhalb eines regulierten, in das Bankwesen integrierten Ökosystems, in dem sich Eigentumsrechte stillschweigend in bedingte Berechtigungen verwandeln. In Teil II, „Der Proof of Persona“, beschrieb ich die Persona-Ebene: Identität, Berechtigung, Aufmerksamkeit und schließlich vom Körper abgeleitete Signale, die in Ledger-native Bescheinigungen umgewandelt werden. In Teil III, „Der Engpass der Tokenisierung“, dokumentierte ich, was die DTCC am 4. Mai 2026 ankündigte – die Einführung der institutionellen Asset-Ebene, geplant für Produktionsgeschäfte im Juli und einen Start im Oktober, mit fünfzig der weltweit größten Finanzunternehmen in der Arbeitsgruppe.

Die DTCC-Schiene war, so argumentierte ich, die institutionelle Hälfte der Architektur: derselbe Rechtsanspruch, verpackt in einer programmierbaren, einfrierbaren, zwangsweise übertragbaren und sanktionsgeprüften Compliance-Hülle. „Gleiche Rechte, gleicher Schutz, gleiche Ansprüche“ auf dem Papier. Programmierbar, reversibel, von Grund auf durch den eigentlichen Code autorisiert.

Ich schloss Teil III mit der Feststellung, dass die Einführung im Juli beginnt, die Architektur noch nicht abgeschlossen ist und die Debatte nicht warten kann.

Zwei Wochen später kam die nächste Hiobsbotschaft.

Am 19. Mai 2026 veröffentlichte Forbes den Artikel von Zennon Kapron: „America Is About To Have Two Stock Markets For The Same Company“. Bloomberg hatte am Tag zuvor berichtet, dass die „Innovationsausnahme“ der SEC für tokenisierte Aktien noch innerhalb der Woche beschlossen werden könnte. Die Behörde bereitet sich im Rahmen von „Project Crypto“ unter Vorsitz von Paul Atkins darauf vor, einen zweiten Weg für die On-Chain-Veröffentlichung von US-Aktien zu genehmigen – und dieser zweite Weg ist nicht dasselbe Produkt wie der erste.

Der institutionelle Kanal bildet über die DTCC das Rückgrat der US-Kapitalmärkte. Der krypto-native Kanal erfasst den Privatkundenmarkt, Offshore-Geschäfte und die 24/7-Preisfindung über Robinhood, Kraken, Bybit, Backed, xStocks, BNB Chain und andere. Zusammen stehen die beiden Kanäle nicht im Wettbewerb. Sie ergänzen sich.

Dies ist Teil IV. Dies ist die Zange.

Was die Innovationsausnahme tatsächlich bewirkt

Atkins machte keinen Hehl daraus, woran er arbeitete. In seiner Rede vom 31. Juli 2025 am America First Policy Institute – mit dem offiziellen Titel „American Leadership in the Digital Finance Revolution“ – erklärte er dem Publikum, dass „Unternehmen – von bekannten Namen an der Wall Street bis hin zu Einhorn-Tech-Firmen im Silicon Valley – Schlange stehen und um Tokenisierung bitten“ und dass die SEC „gegebenenfalls Erleichterungen gewähren werde, um sicherzustellen, dass die Amerikaner nicht zurückbleiben“. In derselben Rede legte er die Ausgestaltung der Ausnahmeregelung dar: regelmäßige Berichte an die Kommission, Whitelisting- oder Verified-Pool-Funktionalität sowie die Einhaltung eines „Token-Standards, der Compliance-Merkmale wie ERC-3643 beinhaltet“.

ERC-3643 war der einzige Token-Standard, den Atkins in der Rede namentlich erwähnte. Dieses Detail ist wichtig, denn es handelt sich um denselben ERC-3643, den die DTC in ihrem Antragsschreiben an die Abteilung für Handel und Märkte der SEC ausdrücklich als „Compliance-bewusstes“ Protokoll nennt, das die Anforderungen an „Verteilungskontrolle“ und „Transaktionsumkehrbarkeit“ erfüllt. Es ist derselbe Token-Standard, der den Kern der DTCC-Architektur bildet, die ich in Teil III beschrieben habe. DTCC ist selbst Mitglied des Governance-Gremiums der ERC-3643 Association. Beide Schienen – die Wall-Street-Schiene und die Krypto-native Schiene – konvergieren nicht nur abstrakt auf denselben genehmigungsbasierten, reversiblen und OFAC-überprüfbaren Token-Primitiv. Sie konvergieren auf denselben benannten Standard, mit denselben Compliance-bewussten Möglichkeiten und mit derselben Governance-Vereinigung im Hintergrund.

Das ist kein Zufall. Das ist Schnittstellenstandardisierung. Verschiedene Blockchains, verschiedene Protokolle an den Rändern, aber dieselbe Compliance-Grammatik im Zentrum.

Auch der Krypto-native Bereich verfügt über ein eigenes rechtliches Gerüst. Am 28. Januar 2026 veröffentlichten die Abteilungen für Unternehmensfinanzierung, Investmentmanagement sowie Handel und Märkte der SEC gemeinsam eine Stellungnahme ihrer Mitarbeiter, in der tokenisierte Wertpapiere in zwei Kategorien unterteilt wurden: solche, die vom Emittenten oder in dessen Auftrag tokenisiert wurden, und solche, die von Dritten tokenisiert wurden, die nicht mit dem Emittenten verbunden sind. Die Mitarbeiter präzisierten ferner, dass es bei Wrappern von Dritten zwei Unterkategorien gibt – Custodial Wrapper (bei denen der Emittent des Tokens das zugrunde liegende Wertpapier in Verwahrung hält und der Token einen Anspruch gegenüber dem Verwahrer darstellt) und Synthetic Wrapper (bei denen der Token den Kurs des Basiswerts nachbildet, ohne diesen überhaupt zu halten). Für die Kategorie der Drittanbieter schrieb die Behörde, dass die mit dem Krypto-Asset verbundenen Rechte und Vorteile „sich wesentlich von denen des zugrunde liegenden Wertpapiers unterscheiden können oder auch nicht“ und „dem Inhaber des Krypto-Assets Rechte als Inhaber des zugrunde liegenden Wertpapiers einräumen können oder auch nicht“.

Lesen Sie diesen Satz zweimal.

Die SEC bereitet sich darauf vor, einen Markt für Dinge zu segnen, die wie Apple-Aktien aussehen, gegen den Kurs von Apple-Aktien gehandelt werden und keine Apple-Aktien sein müssen. Dinge, die Stimmrechte beinhalten können oder auch nicht. Dinge, die Eigentumsrechte darstellen können oder auch nicht. Dinge, die wertpapierbasierte Swaps, verbundene Wertpapiere oder tokenisierte Wertpapieransprüche sein können – drei unterschiedliche rechtliche Konstrukte, wie sie von den Mitarbeitern der SEC selbst definiert wurden –, je nachdem, für welche Hülle sich der Emittent (oder der Dritte) entschieden hat.

Brett Redfearn, der ehemalige Direktor der SEC-Abteilung für Handel und Märkte, der heute das Tokenisierungsunternehmen Securitize leitet, hat die Konsequenz in dem Forbes-Artikel klar auf den Punkt gebracht. Wenn Dritte Apple oder Amazon tokenisieren können, ohne dass der Emittent mit am Tisch sitzt, gibt es keine theoretische Begrenzung dafür, wie viele „Wrapper“ desselben Unternehmens gleichzeitig existieren können. Mehrere parallele „Wrapper“ bedeuten, dass Investoren unsicher sind, was ihre Anteile zu einem bestimmten Zeitpunkt wert sind, und die Preisbildung hat keine einheitliche Referenz. Das sagt kein Reg-NMS-Purist. Das ist eine Kritik aus dem Inneren der Tokenisierungsbranche.

„Gleiche Rechte“ waren immer nur die Hälfte der Architektur

In Teil III habe ich versucht, mich präzise über den DTCC-Ansatz auszudrücken. Die institutionelle Sicherheit – gleiche Rechtsansprüche, gleiche Schutzmaßnahmen nach Artikel 8, gleiche Dividenden, gleiche Stimmrechte – ist an sich real. Der No-Action-Letter der SEC vom 11. Dezember 2025 war diesbezüglich eindeutig. Der rechtliche Wrapper bewahrt die Ansprüche.

Was ich argumentierte, war, dass der technische Wrapper eine völlig neue Kontrollfläche unterhalb des rechtlichen Wrappers einführte. Beides trifft gleichzeitig zu. Das war der springende Punkt.

Die Innovationsausnahme schließt nun die andere Hälfte des Kreises. Während die DTCC-Schiene besagt, dass die rechtlichen Ansprüche die Tokenisierung vollständig überstehen, besagt die krypto-native Schiene – in den Worten der SEC-Mitarbeiter selbst –, dass die rechtlichen Ansprüche möglicherweise gar nicht oder nur teilweise bestehen bleiben. Zwei Onshore-Marktstrukturen für dasselbe Eigenkapital, mit zwei völlig unterschiedlichen Eigentumsverhältnissen.

So sieht das in der Praxis aus, sobald beide Schienen in Betrieb sind:

Schiene eins (DTCC): Ihr Wertpapier existiert als Token in einer registrierten Wallet auf einer zugelassenen Blockchain, unter einem Compliance-bewussten Protokoll, vorbehaltlich einer Root-Wallet-Überschreibung und der LedgerScan-Überwachung. Der Rechtsanspruch bleibt erhalten. Die Ausübung dieses Anspruchs hängt vollständig von der Anerkennung Ihrer Wallet, Ihres Protokolls und Ihres Status durch das System ab. Programmierbare Compliance mit vollen Rechtsansprüchen.

Schiene zwei (die Innovationsausnahme): Ihr Eigenkapital existiert als Token auf einer krypto-nativen Plattform, möglicherweise geprägt von einem Dritten, der in keiner Beziehung zum Emittenten steht, möglicherweise ohne jegliche Aktionärsrechte, möglicherweise klassifiziert als security-based swap, synthetisch verknüpftes Wertpapier oder tokenisiertes Wertpapierrecht – drei unterschiedliche Rechtskonstrukte –, je nach Wrapper. Programmierbare Compliance mit optionalen Rechtsansprüchen.

Beide Schienen sind genehmigungspflichtig. Beide Schienen sind reversibel. Beide Schienen werden überwacht. Beide Schienen sind sanktionsüberprüfbar. Beide Schienen basieren auf denselben Compliance-orientierten Protokollstandards.

Der einzige Unterschied besteht darin, wie viel des zugrunde liegenden Eigentumsanspruchs durch den Wrapper hindurchgeht.

Das sind nicht zwei Aktienmärkte für dasselbe Unternehmen. Das sind zwei Käfige für dasselbe Eigenkapital, dimensioniert für zwei verschiedene Zielgruppen.

Warum die Zangenstrategie funktioniert

Die Zwei-Säulen-Architektur macht die Einführung strukturell vollständig, und deshalb sollte sie als eine einzige Designentscheidung und nicht als zwei getrennte Entscheidungen betrachtet werden.

Die institutionelle Säule bündelt den Großteil des regulierten Kapitals – Renten, Altersvorsorgekonten, Investmentfonds, Staatsfonds, Banktreasury-Portfolios –, indem sie „gleiche Rechte, gleichen Schutz“ gewährleistet. Sie ist von Grund auf konservativ ausgelegt, da die Gruppe, die über die DTCC 114 Billionen Dollar hält, nicht auf eine Plattform wechseln wird, die Stimmrechte und Dividendenansprüche einschränkt. Sie benötigen den rechtlichen Rahmen, der intakt bleibt, und die DTCC bietet ihn. Langsam, abgeschottet, reguliert, programmierbar.

Die Krypto-native Schiene erfasst alles, was die institutionelle Schiene auf dem Tisch liegen lässt. Privatanleger, die eine Abwicklung rund um die Uhr wünschen. Offshore-Kapital, das bereits zu xStocks, Backed, Kraken, Bybit, Robinhood EU und der BNB Chain gewechselt ist. Renditejäger, die Fraktionierung, automatisierte Market Maker und reibungslose plattformübergreifende Liquidität suchen. Menschen, denen es egal ist, ob ihr „Apple-Token“ tatsächlich Apple-Aktien repräsentiert, solange er den Kurs nachbildet. Schnell, offen, unbürokratisch, programmierbar.

Mark Greenberg, Krakens globaler Leiter des Privatkundengeschäfts, sagte DL News im September, dass „die Zukunft der Kapitalmärkte nicht nach dem Einheitsprinzip gestaltet sein wird“ und dass „der wahre technologische Durchbruch in genehmigungsfreien, interoperablen Plattformen wie xStocks liegt“. Übersetzen wir das. Krakens Argument lautet, dass ein Apple-Token, der rund um die Uhr ohne Abwicklungsfriktionen gehandelt wird, Volumen von einer Apple-Aktie abziehen wird, die T+1 über die NSCC abgewickelt wird – unabhängig davon, ob der Inhaber des Open-Rail-Tokens das zugrunde liegende Wertpapier tatsächlich besitzt. Die Preisbildung, nicht das rechtliche Eigentum, ist das Wertversprechen.

Das ist genau die Umkehrung, die ich in Teil I genannt habe. Der Besitz wird zu einem vom System anerkannten Anspruch. Der Rechtsanspruch wird vom Handelsplatz abgekoppelt. Das wirtschaftliche Risiko wird von den Rechten des Aktionärs abgekoppelt. Und sobald der krypto-native Kanal die Preisbildung übernimmt – sobald der Apple-Token auf Solana, Canton oder der BNB Chain zum liquidesten Handelsplatz für Apple wird –, werden der DTCC-Kanal und die Transferstelle des Emittenten zu einer Backoffice-Formalität. Der „echte“ Markt ist dort, wo sich der Preis bewegt.

Die ESMA, die europäische Wertpapieraufsichtsbehörde, hat öffentlich gewarnt, dass tokenisierte Aktien-Wrapper ein „Risiko von Missverständnissen“ für Privatanleger bergen, denen möglicherweise nicht bewusst ist, dass ihre Token keine Aktionärsrechte verleihen. Diese Warnung wurde in Europa ausgesprochen, wo die Wrapper bereits im Einsatz sind. Sie wird noch härter einschlagen, sobald dieselben Wrapper – mit dem Segen der SEC – auch in den Vereinigten Staaten verfügbar sind und sobald der Gradient der Rechtsansprüche zwischen Rail One und Rail Two für jeden, der kein Wertpapieranwalt ist, unsichtbar wird.

Dies ist die operative Form der Abonnementsgesellschaft, die ich in Teil I beschrieben habe. Der Käfig wird nicht durch Zwang errichtet. Er entsteht durch Abhängigkeit, durch Gradienten, durch Bequemlichkeit und durch das stille Verschwinden der Alternative. Die DTCC-Schiene ist die Abhängigkeit. Die krypto-native Schiene ist die Bequemlichkeit. Die Alternative – eine nicht programmierbare, nicht tokenisierte, namentlich verbuchte Aktienbeteiligung – ist das, was stillschweigend aus dem Verkehr gezogen wird.

Der CLARITY Act ist die legislative Hälfte des Zwei-Schienen-Modells

Die administrative Hälfte der Architektur ist das, was ich dokumentiert habe – das DTC-No-Action-Letter vom Dezember 2025, die gemeinsame Erklärung der Mitarbeiter vom 28. Januar 2026, die bevorstehende Innovationsausnahme. Die administrative Hälfte kann schnell voranschreiten, da sie keine Maßnahmen des Kongresses erfordert. Ermessensspielraum der Mitarbeiter, Schreiben der Kommission, prinzipienbasierte Schutzmaßnahmen, dreijährige Pilotprojekte – das gesamte Vokabular von Project Crypto ist darauf ausgelegt, eine dauerhafte Infrastruktur unter dem Deckmantel „Wir klären lediglich bestehendes Recht“ aufzubauen.

Die legislative Hälfte ist der CLARITY Act.

Ich habe CLARITY in Teil I als Teil des legislativen Gerüsts für die Tokenisierung genannt, neben dem GENIUS Act. Ich habe ihm in dieser Reihe noch nicht die strukturelle Behandlung zuteilwerden lassen, die es verdient, denn bis die Innovationsausnahme diese Woche auftauchte, war die Frage, wie die beiden Hälften ineinandergreifen, noch teilweise spekulativ. Das ist nun nicht mehr der Fall. Die beiden Hälften greifen öffentlich ineinandergreifen, vor demselben Kongress, der GENIUS im letzten Jahr verabschiedet hat, und nach demselben Zeitplan wie die Einführung, die ich in Teil III dokumentiert habe.

Der Digital Asset Market Clarity Act – H.R. 3633 im 119. Kongress – wurde 2025 vom Repräsentantenhaus verabschiedet. Der Landwirtschaftsausschuss des Senats hat ihn im Januar 2026 geprüft. Am 14. Mai 2026 – fünf Tage vor dem Forbes-Artikel, mit dem dieser Aufsatz begann – brachte der Bankenausschuss des Senats den Gesetzentwurf in einer parteiübergreifenden Abstimmung mit 15 zu 9 Stimmen voran, wobei sich alle dreizehn Republikaner sowie die Demokraten Ruben Gallego und Angela Alsobrooks anschlossen, die beide erklärten, ihre Unterstützung sei an Bedingungen geknüpft und würde sich möglicherweise nicht in Abstimmungen im Plenum niederschlagen. Am selben Tag wurde der Ethik-Änderungsantrag von Senator Chris Van Hollen – Mitverfasser des Schreibens vom 27. April an Atkins bezüglich der Innovationsausnahme –, der hochrangigen Regierungsbeamten bestimmte Geschäftsbeteiligungen im Kryptobereich untersagt hätte, im Ausschuss mit 11 zu 13 Stimmen abgelehnt. Der Gesetzentwurf geht nun an das Plenum des Senats, wo er 60 Stimmen benötigt, um eine Filibuster-Blockade zu überwinden. Die Versionen des Banken- und des Landwirtschaftsausschusses müssen zudem vor einer endgültigen Abstimmung im Plenum miteinander in Einklang gebracht werden. Die praktische Frist ist August 2026, bevor der Wahlkampf zur Halbzeitwahl den Legislaturkalender beendet. Seit Mitte Mai 2026 handelt Polymarket den Markt „Clarity Act 2026 unterzeichnet“ im Bereich von 65–75 %, wobei die Wahrscheinlichkeit im Zusammenhang mit der Beratung im Bankenausschuss des Senats sprunghaft anstieg; ein Berater des Weißen Hauses nannte öffentlich den 4. Juli als möglichen Termin für die Unterzeichnung.

Strukturell gesehen ordnet CLARITY jede digitale Anlage in eine von drei regulatorischen Kategorien ein:

- Digitale Rohstoffe (Bitcoin, Ether, Solana und Token, deren Netzwerke als „ausgereift“ oder ausreichend dezentralisiert gelten) fallen unter die Aufsicht der CFTC für den Spot- und Kassamarkt.

- Vermögenswerte aus Investitionsverträgen (Token, die wie eine Frühphasen-Finanzierungsrunde verkauft werden, bei der ein zentralisiertes Team Kapital gegen zukünftige Leistungen beschafft) verbleiben unter dem bestehenden Wertpapierrahmen bei der SEC.

- Stablecoins (an den Dollar gekoppelte Token, die zum Geldtransfer verwendet werden) unterliegen einer gemeinsamen Aufsicht durch SEC und CFTC, aufbauend auf dem Lizenzierungssystem des GENIUS Act.

Vergleicht man diese Taxonomie mit dem Zwei-Kategorien-Rahmen der SEC-Mitarbeiter für tokenisierte Wertpapiere – vom Emittenten tokenisiert vs. von Dritten tokenisiert, wobei Dritte in den Unterformen „custodial“ und „synthetic“ auftreten – wird die architektonische Übereinstimmung offensichtlich.

Emittent-tokenisierte Aktien (der DTCC-Kanal mit vollständiger Wahrung der Ansprüche gemäß Artikel 8) sind eindeutig Wertpapiere. Sie verbleiben bei der SEC. Die von mir in Teil III dokumentierte Verwaltungsarchitektur regelt sie.

Verwahrungs-Wrapper durch Dritte – bei denen eine Plattform wie Backed oder xStocks das zugrunde liegende Wertpapier verwahrt und einen Token prägt, der einen Anspruch gegenüber dem Verwahrer darstellt – befinden sich an der Schnittstelle. Die Stellungnahme der SEC-Mitarbeiter stuft sie weiterhin als Wertpapiere ein, doch die Rechte des Token-Inhabers bestehen gegenüber dem Intermediär, nicht gegenüber dem Emittenten. Nach CLARITY hängt die Klassifizierung davon ab, ob die Wrapping-Plattform als Emittent eines Anlagevertragsvermögenswerts (SEC) oder als Handelsplatz für eine digitale Ware (CFTC) behandelt wird.

Synthetische Wrapper von Drittanbietern – Token, die den Kurs der Apple-Aktie nachbilden, ohne tatsächlich Apple-Aktien zu halten – sind der Punkt, an dem die Architektur am undurchsichtigsten wird, und an dem ich die Grenze zwischen dem, was das Gesetz sagt, und dem, was ich prognostiziere, ziehen möchte. Bei der Rohstoffklassifizierung des CLARITY Act geht es vordergründig darum, ob das zugrunde liegende Netzwerk ausreichend dezentralisiert oder „ausgereift“ ist, nicht darum, ob ein bestimmter Wrapper Aktionärsrechte verleiht. Ein synthetischer Aktien-Tracker könnte nach den bestehenden Dodd-Frank-Regeln bereits ein wertpapierbasierter Swap sein, wodurch er unabhängig davon, wie die Drei-Kategorien-Taxonomie des CLARITY-Gesetzes ausgelegt wird, unter der Zuständigkeit der SEC bliebe. Die eindeutigste rechtliche Auslegung lautet also, dass synthetische Wrapper bei der SEC verbleiben.

Was ich interpretiere und ausdrücklich klarstellen möchte: Mein Argument ist nicht, dass der Text des CLARITY-Gesetzes synthetische Wrapper direkt als CFTC-Rohstoffe neu klassifiziert. Mein Argument ist, dass die Kombination aus der weitreichenden Ausweitung der Rohstoffklassifizierung durch CLARITY, der Einordnung von Wrappern Dritter durch die SEC-Mitarbeiter am 28. Januar als Instrumente, deren Rechte dem Emittenten gegenüber „etwas gewähren können oder auch nicht“, und der weniger strengen Behandlung krypto-nativer Plattformen im Rahmen der Innovationsausnahme einen Interpretationsspielraum schafft. Wrapper, die volle Aktionärsrechte gewähren, bleiben eindeutig im Zuständigkeitsbereich der SEC. Wrapper, die keine Rechte gewähren, die eher preisgebundenen Rohstoffen als Eigenkapitalansprüchen ähneln und die an krypto-nativen Handelsplätzen gehandelt werden, die als Infrastruktur für digitale Rohstoffe gestaltet sind, stellen den umstrittensten Bereich auf der Karte der Bundesgerichtsbarkeit dar – und die Anziehungskraft der CFTC-Ausweitung durch CLARITY, kombiniert mit der Haltung von Project Crypto in Richtung einer weniger strengen Aufsicht, wirkt in Richtung des CFTC-Endes dieses Auslegungsspektrums.

Das ist eine Interpretation, kein Gesetzestext. Aber es ist die Interpretation, zu der die Gestaltungsentscheidungen einladen. Der Gradient der Rechtsansprüche, den ich im vorigen Abschnitt beschrieben habe, ist nicht nur ein Gradient der Marktstruktur. Er ist – zumindest in den Grenzfällen – ein Gradient der Regulierungsbehörden.

Das ist kein zufälliges Ergebnis der Ausarbeitung. Das ist die Absicht.

Es ist auch das Konzept, auf das die NASAA – die North American Securities Administrators Association, die die Wertpapieraufsichtsbehörden aller 50 Bundesstaaten, des District of Columbia, der Territorien sowie der kanadischen und mexikanischen Gerichtsbarkeiten vertritt – in einem Stellungnahme-Schreiben vom 13. Januar 2026 an den Vorsitzenden des Senatsausschusses für Bankwesen, Tim Scott, und die ranghöchste Mitgliedin, Elizabeth Warren, offiziell hingewiesen hat. Die NASAA schrieb, sie könne „den CLARITY Act in seiner derzeitigen Form nicht unterstützen“, da „die in Titel I enthaltenen Bestimmungen die bestehenden Befugnisse der Bundesstaaten zur Bekämpfung von Anlegerschäden, die aus Betrugs- und Missbrauchsfällen bei Transaktionen mit digitalen Vermögenswerten resultieren, schwächen werden“. In dem Schreiben wurden „grundlegende interne Unstimmigkeiten“ in den Definitionen des Gesetzentwurfs aufgezeigt – insbesondere die undurchführbare Trennung zwischen „Netzwerk-Token“ (einem digitalen Rohstoff im Sinne des CLARITY Act) und „Nebenwert“ (einer Unterkategorie von Netzwerk-Token, deren Wert von unternehmerischen oder verwaltungstechnischen Anstrengungen Dritter abhängt, eine Bedingung des Howey-Tests). Die NASAA warnte unmissverständlich: „Betrüger werden jede neue Bedingung und jede neue Einschränkung dieser Konzepte ausnutzen. Angesichts der grassierenden Betrugswelle, der amerikanische Anleger, insbesondere ältere Anleger, ausgesetzt sind, sollte der Kongress keine Maßnahmen verfolgen, die es Betrügern erleichtern, mit ihren Verbrechen davonzukommen, und es den Strafverfolgungsbehörden und Regulierungsbehörden erschweren, zu handeln.“ Dies ist eine etwas andere Sorge als die im Warren/Van-Hollen-Schreiben zur Innovationsausnahme – der Fokus der NASAA liegt auf der staatlichen Betrugsbekämpfungsbefugnis und der Beibehaltung der Definition des Investitionsvertrags gemäß NSMIA, während Warren und Van Hollen den Ausnahmeweg auf Bundesebene ins Visier nahmen –, doch sie läuft auf dieselbe strukturelle Sorge hinaus: dass Marktteilnehmer durch definitorische Architektur und nicht durch substanzielle Änderungen aus dem Schutzbereich der Wertpapiergesetze herausfallen. Die staatlichen Regulierungsbehörden und die Senatsdemokraten weisen aus zwei unterschiedlichen Richtungen auf dasselbe strukturelle Risiko hin. Keine der beiden Seiten reicht allein aus, um diese Struktur aufzuhalten. Zusammen bilden sie das institutionelle Gerüst einer Opposition, die als Koalition noch nicht existiert.

Der GENIUS Act verschaffte Atkins die „Stablecoin-Schiene“. Der CLARITY Act würde ihm die „Commodity-Schiene“ verschaffen und die Neuverteilung der Zuständigkeiten zwischen SEC und CFTC gegen künftige personelle Veränderungen in der Kommission absichern. Die Innovationsausnahme ist der Proof-of-Concept; CLARITY wäre die dauerhafte gesetzliche Absicherung, die verhindert, dass eine künftige demokratische SEC diese wieder rückgängig macht. Deshalb ist der Zeitpunkt entscheidend. Atkins’ Amtszeit als Vorsitzender läuft im Juni 2026 aus. Das Zeitfenster für CLARITY, den Senat zu passieren, schließt effektiv im August 2026. Beide Fristen liegen vor den Zwischenwahlen im November.

Das habe ich in Teil I gemeint, als ich GENIUS und CLARITY als das eiserne Gerüst eines technokratischen Systems bezeichnete. Die Gesetzesentwürfe sind die Schienen. Der No-Action-Letter und die Innovationsausnahme sind die Züge. ERC-3643 ist die Spurweite. Und die Gruppe, die diese Architektur entworfen hat, beeilt sich, alle drei zu verlegen, bevor sich die politische Zusammensetzung ändert, die sie genehmigt hat.

Die legislative Hälfte klärt zudem durch öffentliche Stellungnahmen zu einer SEC-Veröffentlichung, was durch öffentliche Kommentare an einer SEC-Veröffentlichung korrigierbar ist und was nicht. Die Innovationsausnahme kann von einer zukünftigen Kommission geändert oder widerrufen werden. CLARITY hingegen nicht, sobald es unterzeichnet ist. Die beiden Hälften des Entwurfs verfolgen unterschiedliche Ziele mit unterschiedlichen Zeitplänen, und die legislative Hälfte ist diejenige, die sich schwerer rückgängig machen lässt.

Reg NMS ist kein Kollateralschaden. Es ist das Ziel.

Die langsamer einsetzende Folge der Innovationsausnahme, so Kapron, ist eine Neufassung der Regeln, auf denen die moderne Struktur des US-Aktienmarktes aufbaut. Die Schutzmechanismen des National Market System – bestmögliche Ausführung, das Consolidated Tape, der Grundsatz, dass eine Aktie einen kanonischen Markt hat – basierten auf der Prämisse, dass ein regulierter Handelsplatz die Architektur ist, die es zu verteidigen gilt. Atkins war 2005 Mitautor der ursprünglichen Gegenstimme zu Reg NMS und sagte in seiner Rede vom Juli 2025, dass die Berücksichtigung des tokenisierten Handels „uns dazu zwingen könnte, Änderungen an Reg NMS zu prüfen.“

Er sagte es öffentlich. Der Markt entschied sich, es nicht zu hören.

Der Forbes-Artikel behandelt die Abschaffung von Reg NMS als Kostenfaktor für die Marktstruktur – Fragmentierung, Unsicherheit bei der Preisbildung, Abweichungen bei den Abwicklungsmechanismen. Ich lese das anders, und ich denke, die Designentscheidung wird durch den Rahmen, den ich in dieser Serie verwendet habe, deutlicher: Ein einziger kanonischer Markt für jede Aktie ist genau das, was man auflösen muss, um die programmierbare, genehmigungsgebundene und überwachte Handelsplattform dauerhaft zu etablieren.

Wenn eine Aktie einen kanonischen Markt hat, dann ist dieser kanonische Markt das Gravitationszentrum der Preisbildung, des Aktionärsaktivismus, der Rechenschaftspflicht der Transferstellen und der Reg NMS-Überwachung. Die Hülle der gesetzlichen Rechte und die Hülle des Handelsplatzes sind ein und dieselbe Hülle. Der Emittent hat eine Anlaufstelle für Klagen. Der Aktionär hat eine Anlaufstelle für Abstimmungen. Die Aufsichtsbehörde hat eine Anlaufstelle für Kontrollen.

Wenn eine Aktie viele Hüllen hat – einige, die Rechte wahren, andere nicht; einige auf krypto-nativen Blockchains, andere in genehmigten institutionellen Ledgern; einige verwahrt, andere synthetisch, einige Swaps, andere Ansprüche –, dann gibt es keinen kanonischen Markt. Es gibt eine Vielzahl korrelierter Handelsplätze, und die Frage, welcher davon „real“ ist, wird eher zu einer Frage der Liquidität als des Rechts.

In diesem Umfeld verändert sich die Rolle der Regulierungsbehörde auf subtile Weise. Die SEC hört auf, den Markt zu überwachen, und beginnt, Protokolle zu zertifizieren. Die DTC ist nicht mehr Verwahrstelle für Aktien, sondern wird zum Verwalter tokenisierter Ansprüche. Die Börsen konkurrieren nicht mehr um die Qualität der Ausführung, sondern um die Abwicklungsgeschwindigkeit und die Authentifizierungsschemata. Und jeder dieser Handelsplätze – ob institutionell oder krypto-nativ – basiert auf compliance-bewussten Token-Standards, bei denen Root-Wallet-Autorität, Reversibilität, Überwachung und OFAC-Prüfung fest im Protokoll verankert sind.

Die politische Frage lautet nicht mehr: „Wo kann man Apple handeln?“, sondern: „In wessen Compliance-Rahmen handelt man?“ Sobald dies zur Frage wird, hat sich die Souveränität über die Kapitalallokation von der regulierten Börse zu den Protokollentwicklern, den Compliance-bewussten Standardsetzern und den Institutionen verlagert, die die Root-Wallets betreiben.

Das habe ich in Teil I gemeint, als ich schrieb, dass sich die Entscheidungsfindung von demokratischen Prozessen hin zu Eliten und Code verlagert. Die Innovationsausnahme ist der Teil der Architektur, in dem der Code beginnt, das Gesetz zu schreiben.

Wo Loop 2 ansetzt

In Teil III habe ich argumentiert, dass die DTCC-Schiene Loop 1 – die Asset-Ebene – vervollständigt und die Schiene für Loop 2, die Persona-Ebene, legt. Das Zugangsgatter für Berechtigungsnachweise ist heute institutionell: Eine Wallet ist registriert, weil ein DTC-Teilnehmer im Rahmen bestehender KYC-/AML-Verpflichtungen für sie bürgt. Der kurze logische Schritt führt von „durch KYC verifiziert“ über „durch Bescheinigungen zu Identität, Wohnsitz, Akkreditierung, Sanktionsstatus und Steuerstatus verifiziert“ hin zu „durch ledger-native, soulbound oder vom Körper abgeleitete Bescheinigungen verifiziert, die das Zulassungsschema des Systems erfüllen“.

Die Innovationsausnahme beschleunigt diese Schienenverlegung, da sie dieselbe Frage der Berechtigungsnachweise unter ausdrücklicher SEC-Genehmigung auf die krypto-native Schiene überträgt. Atkins’ Formulierung vom Juli 2025 – „Whitelisting- oder Verified-Pool-Funktionalität“ – ist die Persona-Ebene im Regulierungsjargon. Die krypto-native Schiene ist nicht, wie ihre Verfechter es darstellen, ein genehmigungsfreies System. Es ist ein genehmigungsbasiertes System, dessen Zugangsschranke der verifizierte Pool, der auf der Whitelist stehende Käufer/Verkäufer und der Compliance-bewusste Token-Standard mit Verteilungskontrolle ist. Das gleiche Vokabular wie bei der DTCC-Schiene. Die gleichen Möglichkeiten. Die gleiche Entwicklung.

Sobald beide Schienen in Betrieb sind, wird die Frage, welche Bescheinigungen eine Wallet erfüllen muss, um an einer der beiden Schienen teilzunehmen, zum entscheidenden Faktor. Es ist dieselbe Frage, die ich in Teil II gestellt habe und die nun auf beiden Seiten in den offiziellen Aktienmarkt eingebettet ist:

„Diese Wallet ist verifiziert, da der Inhaber Nachweise zu Identität, Wohnsitz, Berechtigung, Sanktionsstatus und Steuerangelegenheiten vorgelegt hat.“

→

„Diese Wallet ist verifiziert, da der Inhaber native, soulbound oder body-derived Nachweise vorgelegt hat, die den Zulassungskriterien des Systems entsprechen.“

Ich behaupte nicht, dass die Integration bereits heute stattfindet. Ich behaupte vielmehr, dass die Infrastruktur nun so aufgebaut ist, dass sie dazu in der Lage ist. Die DTCC-Infrastruktur hat im Mai die eine Hälfte der Asset-Layer-Architektur geschaffen. Die Innovationsausnahme wird in Kürze die andere Hälfte schaffen. Zusammen werden dadurch alle Aktien börsennotierter Unternehmen im Russell 1000 eine programmierbare, genehmigungsbasierte und überwachte Darstellung im Inland erhalten – und die Credential-Layer, die entscheidet, wer berechtigt ist, darauf zuzugreifen, ist die naheliegende nächste Schnittstelle, die standardisiert werden muss.

Ebene 1 kontrolliert den Vermögenswert. Ebene 2 entscheidet, wer berechtigt ist, darauf zuzugreifen. Beide Schienen der Ebene 1 sind nun geplant. Ebene 2 hat einen Anschlusspunkt.

Was dies nicht beweist

Da in diesem Bereich die Versuchung groß ist, zu weit zu gehen, möchte ich – wie bereits in Teil III – die Grenze zwischen Beweisen, Interpretation und Prognosen klar herausstellen.

Was die Beweise zeigen:

- Die gemeinsame Erklärung der SEC-Mitarbeiter vom 28. Januar 2026 (Corporation Finance, Investment Management sowie Trading and Markets), in der zwei Kategorien tokenisierter Wertpapiere definiert werden, wobei die zweite (Wrapper von Drittanbietern, sowohl in verwahrter als auch in synthetischer Form) ausdrücklich als „kann oder kann nicht“ Aktionärsrechte verleihen, umschrieben wird.

- Bloombergs Bericht vom 18. Mai 2026 – der bei CoinDesk, Unchained, PYMNTS und anderswo auftauchte –, wonach eine Innovationsausnahme für tokenisierte Aktien im Rahmen von Chair Atkins’ „Project Crypto“ noch innerhalb der Woche beschlossen werden könnte.

- Atkins’ Rede vom 31. Juli 2025 am America First Policy Institute mit dem Titel „American Leadership in the Digital Finance Revolution“, in der sie die Ausgestaltung der Ausnahme darlegte: regelmäßige Berichte, Whitelisting- oder Verified-Pool-Funktionalität sowie die Einhaltung „eines Token-Standards, der Compliance-Funktionen wie ERC-3643 beinhaltet“ – der einzige in der Rede genannte Token-Standard und derselbe Standard, den die DTC in ihrem Antragsschreiben an die Division of Trading and Markets der SEC nennt.

- Die Mitgliedschaft der DTCC im Leitungsgremium der ERC-3643 Association, die bestätigt, dass der institutionelle Bereich und der genannte krypto-native Compliance-Standard ein gemeinsames organisatorisches Rückgrat teilen, nicht nur ein technisches.

- Atkins’ und Kommissarin Peirces Entwurf vom Februar 2026 für einen vorübergehenden Rahmen, der Volumenobergrenzen, Käufer und Verkäufer auf einer Whitelist sowie automatisierte Market Maker umfassen würde, die unter prinzipienbasierten Schutzvorkehrungen operieren.

- Atkins’ ausdrückliche Erklärung, dass die Berücksichtigung des tokenisierten Handels „uns dazu zwingen könnte, Änderungen an Reg NMS zu prüfen“.

- Das dokumentierte Wachstum des Offshore-Modells für tokenisierte Aktien: von einer Gesamtmarktkapitalisierung von unter 30 Mio. USD zu Beginn des Jahres 2025 auf rund 1,2 Mrd. USD zum Jahresende, wobei allein xStocks in diesem Zeitraum ein kumuliertes Transaktionsvolumen von über 25 Mrd. USD verzeichnete.

- Das Schreiben der Senatoren Warren und Van Hollen vom 27. April 2026, in dem eine Antwort darauf gefordert wurde, ob weitere Ausnahmen „es Marktteilnehmern ermöglichen würden, sich mithilfe von Kryptowährungen leicht den Wertpapiergesetzen zu entziehen“, mit einer Frist bis zum 8. Mai, auf die die Kommission mit der Ankündigung der Veröffentlichung in dieser Woche reagierte.

- Die Tatsache, dass OpenAI und Anthropic bereits öffentlich nicht autorisierte tokenisierte Produkte abgelehnt haben, die mit ihren Bewertungen auf Offshore-Plattformen verknüpft sind – und damit den Präzedenzfall geschaffen haben, dass namhafte Emittenten mit hoher Marktkapitalisierung tatsächlich Widerstand leisten, wenn ihre Aktien ohne Zustimmung verpackt werden.

- Der CLARITY Act (H.R. 3633) wurde 2025 vom Repräsentantenhaus verabschiedet, vom Landwirtschaftsausschuss des Senats im Januar 2026 geprüft und der Bankenausschuss des Senats wird ihn am 14. Mai 2026 mit 15 zu 9 Stimmen weiterleiten (wobei Van Hollens Ethik-Änderungsantrag am selben Tag mit 11 zu 13 Stimmen abgelehnt wurde), woraufhin eine Abstimmung im gesamten Senat folgt, für die 60 Stimmen erforderlich sind, um eine Filibuster-Blockade zu überwinden, mit einer praktischen Frist bis August 2026.

- Der Stellungnahmebrief der NASAA vom 13. Januar 2026, in dem sie sich formell gegen den CLARITY Act in seiner aktuellen Form ausspricht, mit der Begründung, dass Titel I „die bestehende Befugnis der Bundesstaaten zur Bekämpfung von Anlegerschäden schwächen wird“ und dass die definitorischen Unstimmigkeiten des Gesetzentwurfs zwischen „Netzwerk-Token“ und „Nebenwert“ es Betrügern ermöglichen werden, „alle neuen Bedingungen und Grenzen dieser Konzepte auszunutzen“.

Was die Beweise nicht belegen:

- Dass jede US-Aktie auf dem krypto-nativen Track tokenisiert wird.

- Dass Wrapper von Drittanbietern die Preisfindung für Russell-1000-Titel dominieren werden.

- Dass die Innovationsausnahme in expliziter Abstimmung mit dem DTCC-Track konzipiert wird. (Die architektonische Konvergenz bei ERC-3643 und Compliance-bewussten Standards ist dokumentiert; die Abstimmung wird aus der Konvergenz abgeleitet.)

- Dass eine einzelne Plattform – Kraken, Robinhood, Bybit, Backed, xStocks – die von mir beschriebenen architektonischen Erweiterungen verfolgt.

Was ich interpretiere:

- Dass die DTCC-Plattform und die Plattform für die Innovationsausnahme, zusammen betrachtet, eine einzige architektonische Designentscheidung darstellen: programmierbare, genehmigungsgebundene, Compliance-bewusste Tokenisierung von US-Aktien über institutionelle und privatkundenorientierte Handelsplätze hinweg.

- Dass die bewusste Fragmentierung der Rechtsansprüche (Anspruchswahrung auf dem DTCC-Track; „kann oder kann nicht“ auf dem krypto-nativen Track) der strukturelle Mechanismus ist, durch den Reg-NMS-Schutzmaßnahmen nicht mehr durchsetzbar werden und die Preisbildung dorthin wandert, wo der größte Komfort geboten wird.

- Dass „Innovation“ – in diesem Entwurf – einen genehmigten Blockchain-Wrapper bedeutet, der die traditionelle Registrierung als Broker-Dealer umgeht, während die Fähigkeit der Institution erhalten bleibt, auf Protokollebene Whitelists zu erstellen, Transaktionen rückgängig zu machen, zu sperren und zu prüfen.

Das reicht aus, um eine genaue Prüfung zu rechtfertigen. Es bedarf keiner maximalistischen Behauptungen, um Alarm zu schlagen.

Die höfliche Sprache der Einhegung, Reprise

Die Einführung wird nicht als Einhegung verkauft werden. Er wird als Wahlmöglichkeit für Anleger verkauft werden.

Die Wahlmöglichkeit für Anleger zwischen zwei Schienen. Die Wahlmöglichkeit für Anleger zwischen einem rund um die Uhr verfügbaren Token-Wrapper und einer T+1-abgerechneten Aktie. Die Wahlmöglichkeit für Anleger zwischen einem fraktionierten Synthetikwert und einem verwahrten Anspruch. Die Wahlmöglichkeit für Anleger zwischen einem krypto-nativen AMM und einem Nasdaq-Orderbuch. Die Wahlmöglichkeit für Anleger zwischen einem Token, der Aktionärsrechte verleiht, und einem, der dies nicht tut.

Dies ist dasselbe rhetorische Muster, das ich in Teil III benannt habe. Kontrollsysteme, die keinen Komfort bieten, lassen sich leicht ablehnen. Kontrollsysteme, die Menüpunkte anbieten – wähle deine Handelsplattform, wähle deinen Token-Wrapper, wähle deine Abwicklungsgeschwindigkeit, wähle deinen Compliance-Grad – werden freiwillig angenommen, bis ein Ausstieg unpraktisch wird. Dann wird das Menü zum Markt. Dann wird das Menü zum einzigen Ort, an dem eine gewöhnliche Teilnahme an Aktienmärkten, Altersvorsorgekonten, Brokerage-Beziehungen und 401(k)-Plänen möglich ist. Dann wird die Frage, ob man einer programmierbaren, einfrierbaren, reversiblen, durch die Root-Wallet übersteuerbaren Eigentumsform – oder einem Wrapper eines Drittanbieters, der möglicherweise gar kein Eigentumsrecht verleiht – „zustimmt“, akademisch, da die nicht programmierte Alternative stillschweigend ausgemustert wurde.

Die Innovationsausnahme ist die Menüerweiterung. Die DTCC-Einführung ist die Küche. Das Compliance-bewusste Protokoll ist das Rezept. Auf beiden Schienen ist das Essen dasselbe.

Und die langsamste, am besten zu verteidigende Version des Käfigs – die, die ich in Teil I benannt, in Teil II vertieft, in Teil III dokumentiert habe und die nun gleichzeitig über die institutionellen und die krypto-nativen Schienen operationalisiert sehe – ist der Käfig, der durch Abhängigkeit, durch Gradienten und durch den höflichen Rückzug jeder nicht programmierbaren Alternative errichtet wird.

Die Frage, die sich hinter der technischen Frage verbirgt, Reprise

Hinter der technischen Konstruktion der beiden Schienen verbirgt sich dieselbe politische Frage, die ich in Teil II angesprochen habe, und hinter der politischen Frage verbirgt sich dieselbe metaphysische Frage.

Existieren Personen vor dem System, oder werden sie durch dieses konstituiert? Geht Eigentum dem Ledger voraus, oder verleiht das Ledger Eigentum? Sind Rechte dem Menschen innewohnend, oder sind sie Genehmigungen, die von einem Validierungssystem erteilt werden, das entscheidet, welche Wallets, welche Berechtigungsnachweise und welche Signaturen qualifiziert sind?

Die DTCC-Schiene beantwortet diese Frage auf eine Weise: Der Rechtsanspruch bleibt bestehen, aber seine Ausübung hängt von der Anerkennung durch das System ab. Die Innovationsausnahme beantwortet sie aggressiver: Der Rechtsanspruch bleibt möglicherweise gar nicht bestehen, und der Inhaber des Tokens verfügt möglicherweise über nichts weiter als ein synthetisches, preisgebundenes Instrument ohne Rechte gegenüber dem Emittenten des zugrunde liegenden Eigenkapitals.

Beide Antworten setzen dieselbe metaphysische Prämisse um. Eigentum ist das, was das Hauptbuch sagt. Die Rechtsstellung ist das, was das Protokoll bescheinigen kann. Rechte sind das, was der verifizierte Pool zulässt. Die Prämisse der Unabhängigkeitserklärung – dass Personen vor Systemen real sind, dass Würde intrinsisch ist, dass Rechte nicht vom Staat gewährt werden – wird in keinem der beiden Ansätze widerlegt. Sie wird durch die Architektur lediglich unverständlich gemacht. Das System muss nicht gegen angeborene Rechte argumentieren. Es muss die Frage der angeborenen Rechte an den einzigen Orten, an denen Kapital fließt, unwirksam machen.

Das ist der tiefgreifendere Schachzug, den ich in dieser Serie verfolgt habe. Die Unterscheidung zwischen Schöpfer und Schöpfung, der Anspruch auf das Ebenbild Gottes, die realistische Metaphysik, auf der die Argumentation der Unabhängigkeitserklärung beruht – all dies wird nicht direkt angegriffen. Es wird umgangen, durch eine Architektur, die Personsein als Bescheinigung, Eigentum als Eintrag und Klagebefugnis als Erlaubnis behandelt.

Das Zwei-Schienen-Design ist es, was diese Umgehung vervollständigt. Die institutionelle Schiene bewahrt gesetzliche Rechte innerhalb eines programmierbaren Rahmens. Die krypto-native Schiene verzichtet gänzlich auf gesetzliche Rechte und bietet stattdessen Preisrisiken. Zusammen beantworten sie die Frage, was eine Person ist, indem sie sie nicht stellen – indem sie die Frage für die Bereiche irrelevant machen, in denen das gewöhnliche Finanzleben stattfindet.

Die Architektur ist noch offen. Die Hebelwirkung hat sich verschoben.

Die Hebelpunkte, die ich in Teil III genannt habe, bleiben bestehen. Zu ihnen gesellen sich nun neue, die spezifisch für die Innovationsausnahme gelten.

Die Ausnahme selbst ist administrativer Natur. Wie der DTC-No-Action-Letter vom Dezember 2025 ist die Innovationsausnahme kein Gesetz. Sie liegt im Ermessen der Mitarbeiter und der Kommission, wird unter definierten Zusicherungen gewährt und kann geändert oder widerrufen werden. Öffentliche Stellungnahmen über die öffentlichen Kanäle der Kommission sind der direkteste Hebel, den es gibt. Wie ich in Teil III angemerkt habe, hat die SEC nach Crenshaws Ausscheiden Anfang Januar 2026 nur noch drei amtierende Kommissare – Atkins, Peirce und Uyeda, allesamt Republikaner. Das Bundesgesetz begrenzt die Anzahl der Sitze pro Partei auf drei; die beiden Sitze der Demokraten bleiben unbesetzt. Diese Obergrenze ist ebenfalls ein Hebelpunkt: Ein nicht-republikanischer Kommissar würde, sobald er nominiert und im Amt wäre, mit ziemlicher Sicherheit gegen eine derart aggressive Architektur Einspruch erheben. Atkins’ eigene Amtszeit als Vorsitzende läuft im Juni 2026 aus, und Peirces Amtszeit als Kommissarin ist technisch gesehen bereits im Juni 2025 abgelaufen (sie übt ihr Amt aufgrund einer genehmigten Verlängerung aus). Die Zusammensetzung der Kommission, die diese Einführung abschließen wird, ist nicht unbedingt dieselbe Kommission, die sie begonnen hat. Kommentare, die sich auf die Architektur beziehen (Wrapping durch Dritte ohne Zustimmung des Emittenten, der „kann oder kann nicht“-Gradient, die bewusste Fragmentierung von Wrappern für gesetzliche Rechte, die Auswirkungen von Reg NMS), werden mehr Gewicht haben als allgemeine Anti-Krypto-Stimmungen – und werden bei einer Kommission landen, deren Zusammensetzung sich selbst im Wandel befindet.

Der Widerstand der Emittenten ist wichtiger, nicht weniger wichtig, und es gibt einen Präzedenzfall. Das Design des Drittanbieter-Wrappers ist der Teil der Ausnahmeregelung, der den Emittenten ausdrücklich umgeht. Die CEOs der Russell-1000-Unternehmen, deren Aktien – ohne ihre Zustimmung – auf krypto-nativen Plattformen gewrappt werden sollen, haben ein unmittelbares Recht auf Einspruch. Vorstände haben Treuhandpflichten. Transferagenten haben Verträge. Aktionärsaktivisten können auf der Grundlage von Rule 14a-8 Anträge stellen, um die Zulässigkeit der Tokenisierung auf die jährliche Abstimmung zu setzen. Die politischen Kosten, die entstehen würden, wenn eine Handvoll großer Emittenten sich weigern würde, Drittanbieter-Wrapper als legitime Repräsentationen ihres Eigenkapitals anzuerkennen, wären erheblich. Und das ist keine Hypothese: Sowohl OpenAI als auch Anthropic haben sich bereits öffentlich von nicht autorisierten tokenisierten Produkten distanziert, die auf Offshore-Plattformen mit ihren Bewertungen verknüpft sind. Der Präzedenzfall für den Einspruch von Emittenten ist geschaffen. Er muss auf die börsennotierten Unternehmen des Russell 1000 mit aktiven Vorständen und bevorstehenden Proxy-Saisons ausgeweitet werden.

Die Aufsicht durch den Kongress – und die Abstimmung über CLARITY im Senat – steht auf dem Spiel. Atkins hat öffentlich erklärt, dass die Ausnahmeregelung „uns möglicherweise dazu zwingen könnte, Änderungen an Reg NMS zu prüfen.“ Reg NMS ist das Regelwerk, das die moderne Struktur des US-Aktienmarktes geschaffen hat. Der Kongress ist befugt, Anhörungen zu verlangen, um zu klären, ob die SEC die Befugnis hat, diese Architektur durch eine Ausnahmeregelung der Mitarbeiter statt durch eine gesetzliche Neufassung aufzulösen. Noch dringlicher ist, dass der CLARITY Act am 14. Mai 2026 den Senatsausschuss für Bankwesen mit 15 zu 9 Stimmen passiert hat, aber noch kein Gesetz ist. Er benötigt noch 60 Stimmen im Senatsplenum und eine Abstimmung zwischen den Versionen des Ausschusses für Bankwesen und des Ausschusses für Landwirtschaft. Die beiden Stimmen der Demokraten im Bankenausschuss (Gallego und Alsobrooks) waren an Bedingungen geknüpft. Van Hollens Ethik-Änderungsantrag wurde im Ausschuss mit 11 zu 13 Stimmen abgelehnt, kann aber im Plenum erneut eingebracht werden. In der Stellungnahme der NASAA vom 13. Januar 2026 wurden die strukturellen Bedenken bereits von Seiten der staatlichen Regulierungsbehörden benannt; der Brief von Warren/Van Hollen vom 27. April tat dies von Seiten der Senatsminderheit. Eine koordinierte Druckkampagne der staatlichen Regulierungsbehörden und der Senatsminderheit auf den Zeitplan des Senats – unter Nutzung der Kalenderobergrenze im August 2026 als Druckmittel, der bedingten Stimmen der Demokraten als Arbeitsgrundlage und eines erneut eingebrachten Van-Hollen-Änderungsantrags als Keil – ist die Intervention mit dem größten Hebel, die verfügbar ist, bevor die Struktur gesetzlich besiegelt wird.

Das Landesrecht bleibt in Kraft. Artikel 8 des Uniform Commercial Code – auf den sich das DTC-No-Action-Schreiben ausdrücklich stützt – ist Landesrecht, kein Bundesrecht. Die Landesparlamente in Delaware (wo die meisten Aktiengesellschaften ihren Sitz haben), Texas und Florida (die aktiv Gesetze zu Eigentumsrechten und Anti-CBDC-Rahmenwerken erlassen haben) können klarstellende Gesetze verabschieden, die vorschreiben, dass jede erzwungene Übertragung eines Wertpapierantrags nur per Gerichtsbeschluss erfolgen darf, die verbieten, dass tokenisierte Wrapper von Dritten an Privatanleger vermarktet werden, ohne ausdrücklich offenzulegen, dass der Wrapper keine Aktionärsrechte verleiht, oder die verlangen, dass jede tokenisierte Darstellung der Aktien einer dort ansässigen Gesellschaft die Zustimmung des Vorstands erfordert.

Druck durch Privatkundenbroker und -plattformen. Das Schicksal der krypto-nativen Infrastruktur hängt davon ab, welche Privatkundenplattformen ihren Orderfluss dorthin leiten. Direkter Druck auf Schwab, Robinhood, Fidelity, Vanguard und den Rest der Arbeitsgruppe – mit der Forderung, dass jeder an Privatkunden angebotene Wrapper eines Drittanbieters eine in leicht verständlicher Sprache verfasste Offenlegung enthält, dass der Token möglicherweise keine Aktionärsrechte verleiht – ist der schnellste verfügbare marktbasierte Hebel. Es ist nicht erforderlich, dass eine einzelne Aufsichtsbehörde den ersten Schritt unternimmt.

Der intellektuelle Kampf. Jede Zeile der Ausnahmeregelung wird von Menschen verfasst, die beruflichen und reputationsbezogenen Anreizen unterliegen. Die architektonische Kritik landete in Teil III auf den Schreibtischen der Anwälte, die das DTC-Antragsschreiben verfassten, und der Mitarbeiter, die das No-Action-Letter ausstellten. Dieselbe Kritik, geschärft durch den Zwei-Schienen-Ansatz, muss auf den Schreibtischen der Mitarbeiter landen, die die Innovationsausnahme entwerfen – bevor die Ausnahmeregelung veröffentlicht wird, nicht danach.

Die Frist, die ich in Teil III genannt habe, gilt weiterhin. Die DTCC-Produktionsgeschäfte beginnen im Juli. Die Innovationsausnahme wird nach aktuellem Stand innerhalb weniger Tage veröffentlicht. Beide Schienen stehen kurz davor, vom Entwurf zur live geschalteten Infrastruktur zu werden. Das Zeitfenster für die Gestaltung der Architektur misst sich nun in Wochen, nicht in Monaten.

Worauf ich wiederum nicht wetten würde, ist, dass ein paralleles dezentrales System all dies umgehen wird. Das Zwei-Schienen-Design ist darauf ausgelegt, das Offshore-Modell zu integrieren, xStocks-ähnliche Wrapper unter dem Siegel der SEC an Land zu bringen und das unregulierte parallele System im Laufe der Zeit einzugrenzen, anstatt es zu vergrößern. Der Kampf findet nicht an den Rändern statt. Er findet im Zentrum statt, bevor sich das Zentrum verfestigt.

Fazit: Ein Eigenkapital, zwei Käfige, kein Fluchtweg

Das zentrale Thema in allen vier Teilen dieser Serie war nicht die Blockchain. Es war nicht die Kryptowährung. Es war nicht die Effizienz, die Abwicklungsgeschwindigkeit oder die Modernisierung. Es ging darum, ob die Architektur des Eigentums – und letztendlich der Person – um programmierbare Compliance herum neu aufgebaut wird, wobei die Kontrolloberflächen in Institutionen konzentriert sind, die die Öffentlichkeit weder gewählt hat noch effektiv überwacht.

Die Ankündigung der DTCC vom 4. Mai zeigte, dass die institutionelle Hälfte dieses Umbaus vom Konzept in den Zeitplan übergeht. Die nun bevorstehende Innovationsausnahme vollendet den Umbau, indem sie die programmierbare, genehmigungsgebundene und compliance-bewusste Tokenisierung auf die krypto-native Schiene ausweitet – unter dem Siegel der SEC, mit ausdrücklich genehmigten Wrappern von Drittanbietern, mit ausdrücklich optionalen Aktionärsrechten und mit Reg NMS, das ausdrücklich zur Änderung auf dem Tisch liegt.

Das sind nicht zwei konkurrierende Märkte. Das ist eine Architektur mit zwei Bereichen: der institutionelle Bereich für reguliertes Kapital unter „gleiche Rechte, gleicher Schutz“ und der krypto-native Bereich für Privatkunden- und Offshore-Kapital unter „kann Rechte gewähren oder auch nicht“. Beide Bereiche sind genehmigungspflichtig. Beide Bereiche werden überwacht. Beide Bereiche sind reversibel. Beide Bereiche basieren auf denselben compliance-bewussten Token-Standards. Beide Bereiche werden letztlich von Institutionen betrieben, deren Root-Wallet-Autorität die eigentliche Quelle der Eigentumsanerkennung ist.

Der Gradient der Rechtsansprüche zwischen den beiden Schienen ist der Köder. Die Compliance-Architektur, die beiden zugrunde liegt, ist die Falle.

Sobald beide Schienen live sind – und das werden sie innerhalb weniger Monate sein, sofern die Architektur nicht im noch verbleibenden Gestaltungsraum angefochten wird –, hängt die Frage, was eine Aktie eines US-Börsenunternehmens tatsächlich ist, davon ab, auf welcher Schiene man sie gehandelt hat, unter welchem Wrapper man sie gehalten hat, welches Protokoll der Emittent (oder der Dritte) für die Prägung gewählt hat und welcher Root-Key-Inhaber die Befugnis hat, Ihre Position rückgängig zu machen, einzufrieren oder zwangsweise zu übertragen.

Das ist keine Modernisierung des Marktes. Das ist die operative Einführung der Asset-Schicht, die ich in Teil I beschrieben habe, wobei sich die in Teil II beschriebene Persona-Schicht nun sichtbar darauf vorbereitet, sich in beide Schienen der Layer-1-Schicht einzuklinken, die in Teil III dokumentiert wurde und die dieser Aufsatz weiterführt.

Es geht nicht mehr darum, ob die Tokenisierung kommt. Es geht darum, ob das Zwei-Schienen-Design die Architektur ist, die wir akzeptieren – und ob hinter jedem Wrapper und jeder Bescheinigung ein Mensch steht, der real ist, bevor das Ledger ihn erfasst.

Die Einführung beginnt im Juli. Die Ausnahmeregelung tritt in wenigen Tagen in Kraft. Die Debatte kann nicht warten.

Referenzen

Primärquellen

Zennon Kapron, „America Is About To Have Two Stock Markets For The Same Company“, Forbes Digital Assets, 19. Mai 2026.

Bloomberg-Bericht (18. Mai 2026), veröffentlicht über CoinDesk und andere Quellen, wonach die Innovationsausnahme der SEC für tokenisierte Aktien im Rahmen des Project Crypto innerhalb weniger Tage veröffentlicht werden könnte.

SEC-Abteilung für Handel und Märkte, No-Action-Letter an The Depository Trust Company, 11. Dezember 2025 (in dem ERC-3643 als compliance-bewusstes Protokoll genannt wird).

SEC-Abteilungen für Unternehmensfinanzierung, Investmentmanagement sowie Handel und Märkte, gemeinsame Erklärung zu tokenisierten Wertpapieren, 28. Januar 2026.

SEC-Vorsitzender Paul Atkins, „American Leadership in the Digital Finance Revolution“, Rede am America First Policy Institute, 31. Juli 2025 (Project Crypto, ERC-3643 als einziger genannter Standard, Änderungen an Reg NMS).

Senatoren Elizabeth Warren und Chris Van Hollen, Schreiben an Vorsitzenden Atkins, 27. April 2026.

SEC, Erklärung zum Ausscheiden von Kommissarin Caroline Crenshaw, Januar 2026.

DTCC-Pressemitteilung, „DTCC treibt Entwicklung eines neuen Tokenisierungsdienstes voran und bringt über 50 Unternehmen zusammen, um die Einführung digitaler Vermögenswerte voranzutreiben“, 4. Mai 2026.

R. 3633, Digital Asset Market Clarity Act von 2025, 119. Kongress.

Senatsausschuss für Bankwesen, Abschnitt-für-Abschnitt-Zusammenfassung des Digital Asset Market Clarity Act.

NASAA, Stellungnahme zu Bedenken bezüglich des Digital Asset Market Clarity Act, 13. Januar 2026.

CoinDesk, „Krypto-Branche begrüßt Termin für die Beratung des Clarity Act im Senat, während die Bemühungen um eine Marktstrukturreform wieder aufgenommen werden“, 9. Mai 2026.

Senatsbankausschuss, Vorsitzender Scott, Senatsbankausschuss bringt Clarity Act in historischer parteiübergreifender Abstimmung voran, 14. Mai 2026.

CoinDesk, Clarity Act passiert US-Senatsausschuss und steht vor der endgültigen Abstimmung im Kongress, 14. Mai 2026.

Polymarket, „Clarity Act“ 2026 unterzeichnet? (Markt seit dem 11. Januar 2026 live).

Hintergrund und Kontext

Öffentliche Warnungen der ESMA vor dem „Risiko von Missverständnissen“ im Zusammenhang mit tokenisierten Aktien-Wrappern für Privatanleger.

DL News (September 2025) Interview mit Mark Greenberg, Global Head of Consumer bei Kraken, über „genehmigungsfreie, interoperable Plattformen wie xStocks“.

Berichterstattung über die Einführung tokenisierter Aktien durch Robinhood, Backed, Kraken, Bybit, BNB Chain und Bitget Wallet in ganz Europa und im Offshore-Bereich (Juni – Dezember 2025).

Federal Reserve, „Designated Financial Market Utilities“ – DTC vom Financial Stability Oversight Council als systemrelevant eingestuft.

Eine ausführlichere Behandlung dieser Themen findet sich in Kapitel 3 von The Final Betrayal, verfasst gemeinsam mit Patrick Wood.