Von The Winepress

„Hier geht es nicht nur darum, dass ein Land zum bestehenden Finanzsystem aufschließt. Es geht darum, eine moderne Finanzinfrastruktur von Grund auf aufzubauen“, sagt Larry Fink.

Der folgende Bericht soll in der neuesten Ausgabe von Revive The Table erscheinen.

Unser „Freund“ Larry Fink ist wieder da, um uns daran zu erinnern, dass sich das globale Finanzsystem im rasanten Wandel befindet und die Tokenisierung dabei im Mittelpunkt steht. Der CEO von BlackRock (das derzeit Vermögenswerte in Höhe von über 14 Billionen US-Dollar verwaltet; das entspricht fast dem Dreifachen des BIP Deutschlands, der drittgrößten Volkswirtschaft der Welt) und Co-Vorsitzender des Weltwirtschaftsforums veröffentlichte kürzlich seinen „Jahresbrief des Vorsitzenden an die Anleger 2026“. Der diesjährige Brief konzentriert sich auf langfristige Investitionen, eine breitere Marktbeteiligung und das transformative Potenzial der Tokenisierung; Mechanismen, die seiner Meinung nach weltweit mehr finanzielle Inklusion und Eigentumsanteile für jüngere Generationen fördern werden, die weltweit darum kämpfen, Fuß zu fassen.

Wir haben zuvor seinen Brief von 2025 mit dem Titel „The Democratization of Investing“ untersucht, in dem Fink detailliert darlegte, was Tokenisierung ist, wie sie Investitionen und Eigentumsanteile fraktionieren wird und wie digitale Identitäten zunächst integriert werden müssen, bevor die wahren „Vorteile“ der Tokenisierung, wie er sagt, spürbar werden. Die Tokenisierung war auch ein wichtiges Thema auf den diesjährigen WEF-Jahrestagungen in Davos, wo Fink und viele andere Gäste über die sogenannte „neue Physik des Geldes“ diskutierten.

In seinem jüngsten Brief äußerte sich Fink wie folgt zur Tokenisierung (Hervorhebung von mir):

„Märkte funktionieren, wenn Anleger darauf vertrauen, dass sie zu einem fairen Preis kaufen und verkaufen können. Dieses Vertrauen hilft Unternehmen dabei, das für ihr Wachstum benötigte Kapital zu beschaffen, und ermöglicht es Familien, ihre Anlagen kostengünstig auf viele verschiedene Vermögenswerte zu verteilen, anstatt sich nur auf einen einzigen zu verlassen. Ein breiterer Zugang zu diesem System – durch bessere Technologie und Finanzbildung – könnte dazu beitragen, dass mehr Menschen am Wirtschaftswachstum teilhaben. Im Laufe der Zeit könnten dieselben technologischen Fortschritte auch dazu beitragen, mehr Transparenz und potenziell einen breiteren Zugang zu Teilen der privaten Märkte zu schaffen – Bereichen wie Infrastruktur und private Kredite, die für die meisten Privatanleger traditionell unerreichbar waren.

“Die Hälfte der Weltbevölkerung hat eine digitale Geldbörse auf ihrem Smartphone. Stellen Sie sich vor, mit derselben digitalen Geldbörse könnten Sie auch langfristig in eine breite Palette von Unternehmen investieren – so einfach wie eine Zahlung zu senden. Die Tokenisierung könnte dazu beitragen, diese Zukunft zu beschleunigen, indem sie die Grundlagen des Finanzsystems modernisiert – und Investitionen einfacher zu emittieren, einfacher zu handeln und leichter zugänglich macht.“

„[…] [Indien] bietet auch eine Lehre für die nächste Entwicklungsstufe der Marktinfrastruktur: die Tokenisierung – die Erfassung von Eigentumsrechten in digitalen Ledgern, um Reibungsverluste zu verringern, Kosten zu senken und die Abwicklung zu beschleunigen. Indiens System basiert nicht auf einer Blockchain-Infrastruktur – tatsächlich hat es weitgehend einen anderen Weg eingeschlagen. Aber genau das ist der Punkt. Sein Erfolg zeigt, dass neue Finanzstrukturen nicht von einer einzigen Technologie abhängen. Sie sind dann erfolgreich, wenn Politik, Technologie und Akzeptanz Hand in Hand gehen.

„Die Volkswirtschaften, die das moderne Finanzwesen aufgebaut haben – die Vereinigten Staaten, das Vereinigte Königreich, die EU – arbeiten nun daran, seit langem etablierte Systeme zu modernisieren, damit traditionelle und digitale Märkte nebeneinander funktionieren können. Wenn man die weltweit tiefsten Kapitalmärkte aufgebaut hat, kann der Wandel schrittweiser vonstattengehen. Aber das Ziel sollte dasselbe sein: es den Menschen zu erleichtern, in das Wachstum ihres Landes zu investieren.

„Ein Smartphone-Wallet, über das man investieren kann, ist bereits bemerkenswert. Doch die Welt der Anlagemöglichkeiten wird viel größer, wenn Finanzanlagen selbst digital nativ werden. Die Anleihe, die Sie besitzen, ist immer noch eine Anleihe – aber sie kann sich effizienter über moderne Infrastruktur bewegen.

„Mit der Zeit könnte dies ermöglichen, dass eine einzige, regulierte digitale Geldbörse nicht nur Zahlungsguthaben, sondern eine breite Palette von Finanzanlagen enthält. In einer einzigen Geldbörse könnte jemand börsengehandelte Fonds (ETFs), digitale Euro, tokenisierte Anleihen und Bruchteilsanteile an Vermögenswerten halten, die einst unerreichbar waren – von Infrastruktur bis hin zu privaten Kreditfonds. Durch die Senkung der Mindestanlagebeträge und die Erleichterung der Aufteilung von Vermögenswerten in kleinere Einheiten kann die Tokenisierung die Tür für mehr Anleger öffnen. Sie könnte es Anlegern auch erleichtern, Informationen zu erhalten und Aktionärsstimmen abzugeben. Das Ziel ist nicht die Neuheit. Es geht darum, Sparern eine einfachere, nahtlosere Möglichkeit zu bieten, an den Märkten teilzunehmen und Vermögen aufzubauen.

„Wie Rob Goldstein und ich Ende letzten Jahres schrieben, glauben wir, dass die Tokenisierung heute in etwa dort steht, wo das Internet 1996 stand. Sie wird das bestehende Finanzsystem nicht über Nacht ersetzen. Stellen Sie sich stattdessen eine Brücke vor, die von beiden Seiten eines Flusses aus gebaut wird und in der Mitte zusammenläuft. Auf der einen Seite stehen traditionelle Institutionen. Auf der anderen Seite stehen Digital-First-Innovatoren: Stablecoin-Emittenten, Fintechs, öffentliche Blockchains. Die Aufgabe der politischen Entscheidungsträger besteht darin, dabei zu helfen, diese Brücke so schnell und sicher wie möglich zu bauen.

„Konsistenz wird wichtig sein. Anstatt ein völlig neues Regelwerk für digitale Märkte zu verfassen, sollten wir das bestehende aktualisieren, damit traditionelle und tokenisierte Märkte zusammenarbeiten können. Die Tokenisierung benötigt zudem Leitplanken wie klare Käuferschutzmaßnahmen, um sicherzustellen, dass tokenisierte Produkte sicher und transparent sind, strenge Standards für das Gegenparteirisiko, um die Ausbreitung von Schocks zu verhindern, und die Überprüfung der digitalen Identität, um die mit illegaler Finanzierung verbundenen Risiken zu bewältigen. Auf diese Weise können die Menschen mit dem gleichen Vertrauen handeln und investieren, wie sie es beim Durchziehen einer Karte oder bei einer Überweisung haben.

„Hier geht es nicht nur darum, dass ein Land zum bestehenden Finanzsystem aufschließt. Es geht darum, eine moderne Finanzinfrastruktur von Grund auf aufzubauen.“

Obwohl Fink sagt, Indien habe (noch) nicht den Weg einer umfassenden Tokenisierung eingeschlagen, hat die indische Regierung ihren ersten offiziellen Gesetzentwurf zur Tokenisierung vorgelegt, der festlegt, wie Token reguliert werden sollen, darunter auch Stablecoins sowie eine Reihe weiterer Anlageklassen wie Immobilien, Rohstoffe, Emissionszertifikate und geistiges Eigentum. Indien hat zudem Anfang dieses Jahres im Rahmen eines neuen Lebensmittelrationierungsprogramms CBDC-basierte Lebensmittelgutscheine eingeführt, die direkt in digitale ID-Wallets eingezahlt werden.

Fink und andere Branchenvertreter haben Indien großes Lob ausgesprochen und das Land, das Berichten zufolge das zweitbevölkerungsreichste der Welt ist, als Vorzeigebeispiel für Transformation gepriesen. Auf dem Weltwirtschaftsforum in Davos im Januar argumentierte Fink, dass die Tokenisierung aller Vermögenswerte und deren Platzierung auf einer universellen Blockchain der Korruption ein Ende setzen würde.

„Ich halte den Trend zur Tokenisierung, zur Dezimalisierung, für notwendig.

„Es ist ironisch, dass zwei Schwellenländer bei der Tokenisierung und Digitalisierung ihrer Währung weltweit führend sind. Das sind Brasilien und Indien. Ich denke, wir müssen hier sehr schnell vorankommen.

„Wir würden Gebühren senken. Wir würden mehr Demokratisierung erreichen, indem wir mehr Gebühren senken, wenn wir alle Investitionen auf einer tokenisierten Plattform hätten, die von einem tokenisierten Geldmarktfonds zu Aktien und Anleihen und wieder zurück wechseln könnte.

„Wir haben eine gemeinsame Blockchain. Wir könnten die Korruption reduzieren. Ich würde also argumentieren, dass wir zwar mehr Abhängigkeiten von vielleicht einer einzigen Blockchain haben, worüber wir alle diskutieren könnten. Aber dennoch werden Transaktionen wahrscheinlich sicherer abgewickelt als je zuvor.“

Dennoch ist Indiens digitales Ausweissystem, das Aadhaar, so effektiv bei der Identifizierung aller Bürger, dass Stimmen laut wurden, wonach das Land vielleicht gar nicht alles tokenisieren müsse, da das Ausweissystem so gut funktioniere, dass die Regierung und die RBI wüssten, was die Menschen tun.

Dies wurde während der vom Atlantic Council veranstalteten Woche des Internationalen Währungsfonds (IWF) und der Weltbank in einem Beitrag mit dem Titel „Wie sich die Tokenisierung von Geld auf das internationale Währungssystem auswirken wird“ bekannt gegeben.

Siddharth Tiwari von der Bank für Internationalen Zahlungsausgleich (BIZ), die als „Zentralbank der Zentralbanken“ bekannt ist, erläuterte, warum digitale Identitäten im Zusammenhang mit CBDCs, Tokenisierung, Stablecoins und bargeldlosen Zahlungen so unerlässlich sind.

Tiwari äußerte sich wie folgt (Hervorhebung von mir):

„Ich glaube also, was in Indien passiert ist, war, dass das Internet genutzt wurde, um das Zahlungssystem zu digitalisieren – nicht zu tokenisieren, sondern zu digitalisieren. Es ist also ein ziemlich raffiniertes System. Es ist rund um die Uhr an 365 Tagen im Jahr verfügbar. Es funktioniert sofort. Es ist kostenlos. Es ist Big-Tech- und Fintech-freundlich, im Gegensatz zu China, wo ein Wettbewerb zwischen Alipay, WeChat Pay und der PBC herrscht.

„Und es wird in Fiat-Währung innerhalb des Regulierungssystems abgewickelt. Und es ist das erste Beispiel dafür, dass große Fintech-Unternehmen wie Google Pay, Apple Pay und WhatsApp Pay innerhalb des Regulierungssystems abwickeln. Und sie sind sehr zufrieden damit. Sie sind äußerst zufrieden damit.

„[…] Es ist also weniger eine Frage der Entwicklungsländer oder der fortgeschrittenen Volkswirtschaften. Es ist eine Frage, ob man eine Historie von Finanztransaktionen hat. Kann man Sicherheiten hinterlegen?

„Und diese Probleme sind in Indien über einen Zeitraum von 10 Jahren dieselben. Die Kluft zwischen Männern und Frauen, Gebildeten und Ungebildeten, Stadt- und Landbewohnern, Beschäftigten und Arbeitslosen – der Zugang zum Finanzsystem ist auf einstellige Werte gesunken, der größte Rückgang in der Geschichte der vielleicht letzten 100 Jahre. Und das ist gewaltig.

„Heute ist es so, dass ich einfach mein Handy herausholen könnte – es ist kompatibel –, Ihnen etwas überweisen könnte und Sie es in weniger als einer Sekunde erhalten würden. In Singapur ist es genauso. Ich glaube, der Gouverneur hier sagte, dass sie keine Tokenisierung auf Privatkundenebene anstreben, da Privatanleger nicht zwischen tokenisierten Einlagen und dem, was sie bereits haben, wechseln werden.“

Hung Tran vom Atlantic Council schloss sich Tiwaris Ausführungen an und betonte, dass die digitale ID für das Funktionieren dieses Systems von entscheidender Bedeutung sei, insbesondere im Hinblick auf eine mögliche Tokenisierung der Wirtschaft auf Einzelhandelsebene. Tran fügte hinzu:

„Meines Wissens nach ist eine wichtige Voraussetzung dafür, dass dieses UPI-System in Indien funktioniert, die digitale Identität, die als öffentliches Gut für Indien eingeführt wurde und eine Zwei-Faktor-Authentifizierung erfordert. Damit verfügt nun jeder über eine Art digitale ID.

„Banken fühlen sich bei solchen Transaktionen sicher, weil sie wissen, dass es sich tatsächlich um meinen Kunden handelt und dass dies tatsächlich der Zahlungsempfänger ist, an den dieser Kunde Geld senden möchte. Ohne dieses digitale ID-System ist es also schwer vorstellbar, dass so etwas funktioniert. Und diese digitale ID lässt sich wahrscheinlich nicht ohne Weiteres auf andere Länder übertragen, da dort andere kulturelle und gesellschaftliche Vorstellungen herrschen und die Menschen dies möglicherweise nicht gutheißen. Es gibt also weitere Anforderungen.“

Tran fuhr fort, dass Identitäten – also wir selbst – in 15 Jahren tokenisiert sein werden.

„Die BIZ befasst sich mit etwas, das als einheitliches Hauptbuch bezeichnet wird. Das führt uns zurück zum Anfang dieses Gesprächs: Wenn man 10 Prozent und 90 Prozent hat, warum sollte man dann nicht das Ganze tokenisieren? Also öffentliche Gelder tokenisieren, CBDC, Bankeinlagen tokenisieren, den Aktienmarkt tokenisieren, damit diese als Sicherheiten dienen, mit denen man Kredite aufnehmen kann. Und wenn man diesen Weg weiterverfolgt, wird es, sobald alles tokenisiert ist, äußerst effizient sein.

„Und Sie werden – sehen Sie, ich habe keinen Zweifel daran, dass Sie und ich in 15 Jahren tokenisiert sein werden.“

Westliche Regierungen sind dabei, ihre Volkswirtschaften still und leise auf ein tokenisiertes Modell umzustellen und digitale Ausweise durchzusetzen.

Das Vereinigte Königreich kündigte kürzlich an, sich vollständig auf eine tokenisierte Wirtschaft einzulassen; und Philip Belamant, Mitbegründer und CEO von Zilch, einer App für digitale Zahlungen und Einkäufe, sagte im Anschluss an die Ankündigung: „KI wird die Art und Weise, wie Menschen mit Geld umgehen, grundlegend verändern und Zahlungen von etwas, das Verbraucher aktiv verwalten, zu etwas machen, das im Hintergrund intelligent verwaltet und optimiert wird. Wenn dies Realität wird, ist es entscheidend, dass sich die Regulierung weiterentwickelt, um Innovationen zu unterstützen und gleichzeitig einen starken Verbraucherschutz aufrechtzuerhalten.“

Unterdessen gab US-Finanzminister Scott Bessent im April bekannt, dass Präsident Trump plant, eine Durchführungsverordnung zu unterzeichnen, die Banken dazu zwingen würde, von Kunden biometrische Daten und Reisepässe zu verlangen, um ein Bankkonto zu eröffnen und zu führen – unter dem Vorwand, illegale Einwanderung zu bekämpfen. Dieser Plan knüpft an Vorgaben an, die im Genius Act, den Trump im vergangenen Jahr unterzeichnete, sowie in einem Bericht des Weißen Hauses mit dem Titel „Strengthening American Leadership in Digital Finance Technology“ dargelegt wurden; dessen Autoren sagen, das Weiße Haus „unterstütze die Vorstellung, dass digitale Vermögenswerte und Blockchain-Technologien nicht nur das amerikanische Finanzsystem, sondern auch Eigentums- und Governance-Systeme in der gesamten Wirtschaft revolutionieren können“ – worüber wir in der ersten Ausgabe von RTT berichtet haben.

All dies ist Teil einer umfassenden, weltweiten Initiative, die darauf abzielt, das globale Finanzsystem neu zu gestalten und umzustrukturieren. Im April schrieb Matthew Blake, Geschäftsführer beim WEF: „Das Finanzsystem befindet sich im Umbruch. Die Beteiligten müssen sich darauf einstellen.“

„Der Nordstern der globalen Finanzharmonie von gestern ist der Realpolitik von heute gewichen. Doch regionale Zusammenarbeit muss die Welt nicht vollständig zersplittern. Indem sie darauf bestehen, dass Regierungen die Interoperabilität fest in die Architektur der Finanzsysteme einbauen, können Unternehmensführer die regionale Integration zu einem Sprungbrett für eine erneuerte globale Vernetzung gestalten, anstatt zuzulassen, dass sie zu einer dauerhaften Sackgasse erstarrt.

„Diejenigen, die ihre Geschäftsmodelle, politischen Rahmenbedingungen und Risikoannahmen an diese neue Realität anpassen, werden dazu beitragen,ein System zu gestalten, das für eine multipolare Welt geeignet ist. Diejenigen, die an veralteten Annahmen festhalten, laufen Gefahr, überholt zu werden.“

Das Schlüsselwort lautet „Interoperabilität“. Die einzelnen Länder werden unterschiedliche Wege einschlagen: Einige werden voll und ganz auf CBDCs für den Groß- und Einzelhandel setzen, andere werden den Schwerpunkt auf Stablecoins legen, während wieder andere hybride Systeme einführen werden, die einen Mittelweg darstellen – sie verzichten nicht vollständig auf Bargeld, sorgen aber dafür, dass die tokenisierten, Blockchain-basierten und POS-Infrastrukturen vorhanden sind, um die Nachverfolgbarkeit von Transaktionen zu gewährleisten; all diese unterschiedlichen Systeme werden jedoch harmonisch zusammenarbeiten können.

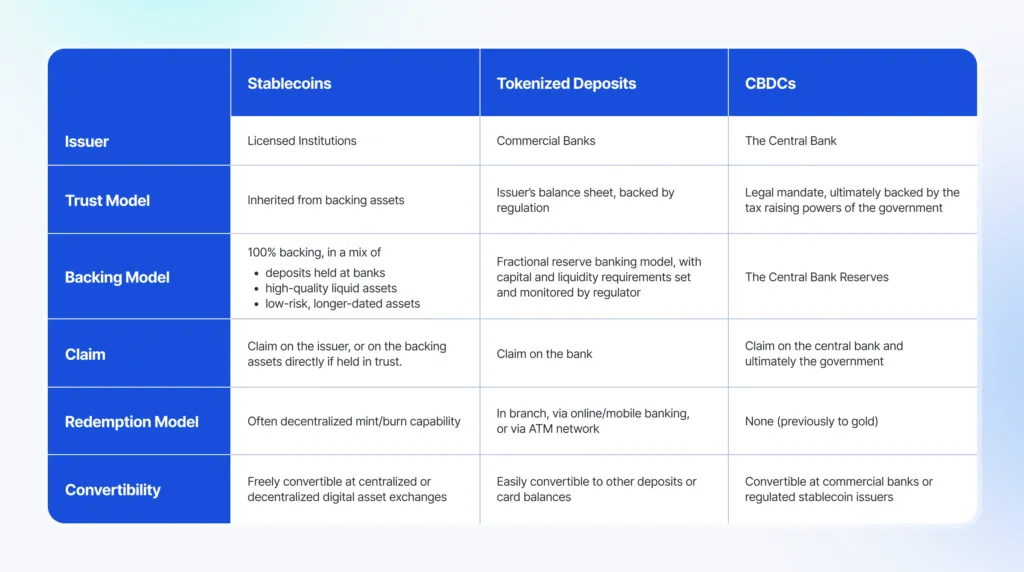

Wie Fireblocks, das als das weltweit vertrauenswürdigste Unternehmen für digitale Vermögenswerte und Stablecoin-Infrastruktur gilt, erklärt, hat es auf das verwiesen, was es als die „drei Ecken eines Gelddreiecks“ bezeichnet; bestehend aus CBDCs, Stablecoins und tokenisierten Vermögenswerten.

Der Schlüssel zu all dem ist die Interoperabilität, wie es heißt:

„Der Schlüssel liegt darin, die sogenannte Einheitlichkeit des Geldes – seine vollständige Austauschbarkeit zum Nennwert – sicherzustellen, um reibungslose, vertrauenswürdige Interaktionen zu gewährleisten, so wie wir es heute erwarten.

„Letztendlich müssen wir aufhören, diese drei Geldformen als Konkurrenten zu betrachten. Mit zunehmender Reife des Systems wird deutlich, dass sie als drei Eckpunkte eines neuen Dreiecks des digitalen Geldes koexistieren werden, so wie es heute bei verschiedenen Geldformen der Fall ist.

“ Interoperabilität wird dazu beitragen, das Potenzial von Programmierbarkeit und Kombinierbarkeit auf Blockchains zu erschließen. Dies ermöglicht es uns beispielsweise, eine tokenisierte Einzahlung so zu programmieren, dass Gelder sofort nach Lieferung der Waren an den Händler überwiesen werden, während der Lieferfahrer gleichzeitig sein Entgelt in einem Stablecoin seiner Wahl erhält und die fälligen Beträge an das Finanzamt in Form einer CBDC in Echtzeit programmatisch begleicht – und das alles, ohne dass eine manuelle Abstimmung erforderlich ist.“

Im Laufe der Jahre und als Reaktion auf die öffentliche Kritik an CBDCs scheint es, als versuchten Zentralbanken, private Fintech-Unternehmen und Konzerne, ein noch kontrollierenderes und repressiveres System einzuführen, als ursprünglich angekündigt; ein System, das transparenter und gerechter, frei und fair erscheint, in Wirklichkeit jedoch ein noch ausgefeilteres, gigantisches System ist, das wir nicht wollen. Vergessen Sie niemals, dass dies dieselben Leute sind, die Sie anlächeln und sagen: „Sie werden nichts besitzen und glücklich sein.“

Während die Massen anderweitig abgelenkt sind, wird die neue Infrastruktur für unsere digitale Versklavung aufgebaut. 2026 zeichnet sich als ein entscheidendes Jahr für die Tokenisierung und die digitale Identität ab…

Quellen:

- 1 https://www.blackrock.com/corporate/investor-relations/larry-fink-annual-chairmans-letter

2 https://thewinepress.substack.com/p/tokenization-blackrocks-larry-fink

3 https://thewinepress.substack.com/p/tokenization-takes-center-stage-at

4 https://thewinepress.substack.com/p/tokenization-how-tokenizing-all-assets

5 https://www.ledgerinsights.com/first-tokenization-bill-tabled-in-india-but-legislation-not-proposed-by-government/

6 https://thewinepress.substack.com/p/india-introduces-monthly-cbdc-based

7 Ebenda.

8 https://www.youtube.com/live/ZZX4sTQN9GQ

9 https://thewinepress.substack.com/p/united-kingdom-affirms-plans-to-fully

10 https://thewinepress.substack.com/p/digital-id-treasury-secretary-scott

11 https://thewinepress.substack.com/p/tokenization-trump-administration

12 https://www.weforum.org/stories/2026/04/the-financial-system-is-rebooting-stakeholders-must-adapt/

13 https://www.fireblocks.com/blog/stablecoins-tokenized-deposits-cbdcs