Das internationale Währungssystem hat bereits den Punkt ohne Wiederkehr zu einer internationalen Währungsordnung überschritten, die sich auf eine einzige nationale Referenzwährung konzentriert.

Das im Juli 2025 von der Federal Reserve erstellte Dokument „FEDS Notes: The International Role of the Dollar – 2025 Edition” (Die internationale Rolle des Dollars – Ausgabe 2025) enthält aktualisierte Daten zum Nutzungsindex der wichtigsten konvertierbaren nationalen Währungen. Es berücksichtigt die folgenden Komponenten: offengelegte Devisenreserven (25 % des Wertes), das Volumen der Devisentransaktionen (25 %), die Emission von Fremdwährungsschulden (25 %), internationale Kredite (12,5 %) und internationale Einlagen (12,5 %).

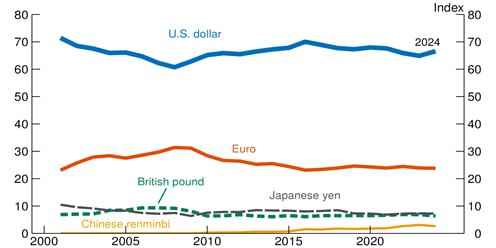

Gemäß diesem Index, der in der nachstehenden Grafik dargestellt ist, blieb der Dollar im Zeitraum von 2000 bis 2024 relativ stabil und schwankte zwischen 60 und 70. Der Euro schwankte ebenfalls nur geringfügig zwischen 20 und 30, ebenso wie der japanische Yen und das britische Pfund zwischen 5 und 10. Der chinesische Renminbi (RMB) hingegen rangiert in der internationalen Währungshierarchie nur an fünfter Stelle, mit einem Wachstum von 0 auf 3 in den letzten 15 Jahren. Darüber hinaus ist der Wert des Dollar-Nutzungsindexes in jedem Jahr des Betrachtungszeitraums höher als die Summe der anderen Währungen.

Laut dem Dokument der Federal Reserve über die Beteiligung an Zentralbankportfolios machte der Dollar im Jahr 2024 58 % der offengelegten Reserven aus und übertraf damit andere konvertierbare Währungen, nämlich den Euro (20 %), den japanischen Yen (6 %), das britische Pfund (5 %) und den chinesischen Renminbi (2 %). Das Dokument stellte einen deutlichen Anstieg des Anteils von Gold an den offiziellen Reserven fest, der sich in den letzten zehn Jahren mehr als verdoppelt hat. Es geht jedoch davon aus, dass dies hauptsächlich auf einen Anstieg des Marktwerts des Metalls zurückzuführen ist, der in diesem Zeitraum um mehr als 200 % gestiegen ist, während seine physische Menge in den Tresoren der Zentralbanken nur um 10 % zugenommen hat.

Es ist daher bemerkenswert, wie isoliert und stabil die Position des Dollars an der Spitze der internationalen Währungshierarchie ist, insbesondere wenn man bedenkt, dass die USA während dieses Zeitraums die USA strukturelle Defizite in ihrer Leistungsbilanz verzeichneten, ein stetiges Wachstum ihrer Staatsverschuldung in Prozent des BIP verzeichneten und die Welt schweren Finanzkrisen aussetzten, wie der Internetkrise 2001 und der Großen Rezession 2008, deren Epizentren ihre eigene Volkswirtschaft waren. Trotzdem gab es im Laufe der Jahre keine Flucht aus Dollarpositionen. Im Gegenteil, US-Staatsanleihen sind nach wie vor der sichere Hafen des Systems, insbesondere in Zeiten großer Unsicherheit und Krisen.

Angesichts dieser Daten und Fakten ist es nicht verwunderlich, dass das Dokument der Federal Reserve zu dem Schluss kommt, dass es in der aktuellen Situation keine wesentlichen Gefahren für den Dollar als internationale Referenzwährung gibt. Selbst die weit verbreitete Verwendung des Dollars als Kriegswaffe durch Wirtschafts- und Finanzsanktionen gegen verschiedene Länder, Unternehmen und Personen, die von seiner Außenpolitik betroffen sind, hat laut dem Dokument die Position des Dollars nicht beeinträchtigt.

Auch digitale Währungen sind für die US-Währungsbehörden kein Grund zur Sorge, da sie in der Praxis letztlich die Verwendung des Dollars stärken, da beispielsweise 99 % der Kapitalisierungen von Stablecoins in Dollar erfolgen.

Auch das bedeutende Wirtschaftswachstum Chinas wird nicht als Bedrohung angesehen. Laut FEDS Notes „ist der Renminbi nicht frei konvertierbar, die chinesische Kapitalbilanz ist nicht offen und das Vertrauen der Anleger in chinesische Institutionen ist relativ gering. All diese Faktoren machen den chinesischen Renminbi für internationale Anleger relativ unattraktiv“ (FED, 2025: 15).

Daher kommt das Dokument zu folgendem allgemeinen Schluss: „Zusammenfassend lässt sich sagen, dass der Dollar ohne größere, dauerhafte Störungen, die seinen Wert als Wertspeicher oder Tauschmittel beeinträchtigen und gleichzeitig die Attraktivität von Dollar-Alternativen erhöhen, auf absehbare Zeit wahrscheinlich die weltweit dominierende internationale Währung bleiben wird.“ (FED, 2025: 15).

Interessant ist, dass die People’s Bank of China im Juli 2025 ebenfalls ein technisches Dokument zur internationalen Währungshierarchie mit dem Titel „Weißbuch zur Internationalisierung des RMB der Bank of China“ veröffentlichte, dessen Hauptziel es ist, den Prozess der Projektion des Renminbi (RMB) auf der Grundlage folgender Faktoren zu bewerten: die Entwicklung der grenzüberschreitenden Ströme zwischen China und ausländischen Märkten; der Entwicklung der Offshore-Märkte in RMB und der Rolle der chinesischen Währung in multilateralen internationalen Institutionen.

Dem Dokument zufolge stiegen Chinas grenzüberschreitende Abrechnungen in RMB im Jahr 2024 um 22,5 % gegenüber dem Vorjahr. Dabei wuchsen die Abrechnungen in RMB in der Leistungsbilanz um 15,7 % und in der Kapitalbilanz um 24,9 %. Die weltweite Verwendung des RMB erreichte 2024 4,2 % der internationalen Zahlungen, 5,5 % der Handelsfinanzierungen, 5 % des Devisenhandels und 2,2 % der Devisenreserven. Dem Dokument zufolge war der RMB vergleichsweise die dritthäufigste Währung in der Handelsfinanzierung, die vierthäufigste Währung für Zahlungen, die fünftwichtigste Währung im Devisenhandel und nur die siebthäufigste Reservewährung.

Der Bericht hebt auch hervor, dass chinesische Unternehmen den RMB zunehmend als Vehikelwährung für ausländische Direktinvestitionen (ADI) nutzen. Bei 27,1 % der Unternehmen machte der RMB im Jahr 2024 mindestens 50 % ihrer FDI aus, was einem Anstieg von 2,2 Prozentpunkten gegenüber 2023 entspricht. Bei 22,3 % von ihnen machte der RMB mindestens 20 % ihrer FDI aus, was einem Anstieg von 3,1 Prozentpunkten gegenüber dem Vorjahr entspricht.

Ähnlich wie die FEDS Notes aus Washington zeigt auch das Weißbuch aus Peking letztlich, dass die chinesische Währung in der aktuellen internationalen Hierarchie noch keine bedeutende Position erreicht hat. Allerdings hat sie bei bestimmten Aktivitäten erhebliche Wachstumsraten erzielt, was zum Teil auf eine geringe Ausgangsbasis zurückzuführen ist. In jedem Fall deutet das Dokument auf eine stärkere Internationalisierung des Renminbi in naher Zukunft hin.

Während der Bericht der Federal Reserve die zentrale Rolle des Dollars in der Weltwirtschaft bekräftigt und auf das Fehlen konkreter und potenzieller Bedrohungen hinweist, zieht es der Bericht der People’s Bank of China vor, das jüngste Wachstum der Internationalisierung des Renminbi hervorzuheben, ohne jedoch eine bedeutendere Veränderung der Position seiner Landeswährung in der internationalen Währungshierarchie aufzuzeigen.

Angesichts dieser Daten und Analysen ist es nicht einfach, zu einer anderen Schlussfolgerung zu gelangen. Es gibt jedoch Gründe zu der Annahme, dass keiner der beiden Berichte den wichtigsten Säulen für die Bestimmung der internationalen Währungshierarchie gebührende Aufmerksamkeit geschenkt hat.

Als erste Beobachtung ist festzuhalten, dass die Neugestaltung der internationalen Währungshierarchie kein Marktprozess ist und nie war, wie allgemein angenommen wird. Wirtschaftsakteure und die meisten Nationalstaaten haben in diesem Bereich kaum Möglichkeiten für strategische Initiativen. Es handelt sich vielmehr um einen Streit zwischen Großmächten.

Vielleicht weil sie sich vor allem auf Marktdaten und die Logik der Wirtschaftsakteure konzentrieren, haben die Berichte aus Washington und Peking den geopolitischen Veränderungen, denen die Welt derzeit unterworfen ist, nicht die gebührende Aufmerksamkeit geschenkt. Verschiedene Initiativen zur Umgehung des Dollarsystems durch den Aufbau einer monetären und finanziellen Infrastruktur an Punkten, die für die Hierarchie des Systems sensibel sind, sind in vollem Gange, darunter die Schaffung von Räumen für die Preisgestaltung strategischer Rohstoffe außerhalb des Dollarsystems (insbesondere Öl) die Einrichtung multilateraler Finanzierungsorganisationen außerhalb des Vetorechts Washingtons, wodurch Raum für den Handel mit anderen nationalen Währungen geschaffen wird; und der Aufbau internationaler Zahlungs- und Interbank-Kommunikationssysteme, die das SWIFT-System umgehen. Es handelt sich also um Prozesse, deren Dynamik von den Marktkräften nicht sofort erfasst wird, die aber stark genug sind, um strukturellen Druck auf die Säulen des Dollars im heutigen internationalen System auszuüben.

Was die Preisgestaltung für strategische Güter angeht, so handelt die Shanghai Futures Exchange seit 2018 mit Öl- und anderen Rohstoff-Terminkontrakten in Yuan und schafft damit einen Raum außerhalb des US-Dollar-Gebiets. Da China beispielsweise der weltweit größte Verbraucher von Industriemetallen ist, ein Großteil dieses Handels jedoch in Dollar abgewickelt wird, hat die Shanghai Futures Exchange im Mai dieses Jahres eine größere Öffnung vorgenommen, um die Platzierung des Renminbi im Zentrum dieser Kontrakte zum Nachteil des Dollars zu fördern. Auf der anderen Seite bereitet sich Peking bereits darauf vor, seinen heimischen Anleihemarkt für die großen russischen Energieunternehmen Gazprom, Gazprom Neft und Rosatom zu öffnen. Für diese Unternehmen „ermöglicht die Platzierung von Anleihen in China die Beschaffung von Finanzmitteln zu günstigeren Zinssätzen in Yuan, was vor dem Hintergrund der hohen Kreditkosten in Russland und des Verbots ausländischer Kredite wichtig ist“.

Was die Interbank-Kommunikationssysteme außerhalb des Dollar-Raums betrifft, so gibt es mindestens drei, die sich in unterschiedlichen Entwicklungsstadien befinden. Da ist zum einen das russische Finanznachrichtensystem (SPFS), das es schafft, das SWIFT-System zu umgehen. Sein jüngster Erfolg hat Frankreich und Deutschland dazu veranlasst, noch strengere neue Sanktionen gegen ausländische Banken zu fordern, die über das russische System Geschäftsbeziehungen zu Moskau unterhalten.

In ähnlicher Weise hat Indien bereits sein strukturiertes Finanznachrichtensystem (SFMS) entwickelt, ebenso wie die Chinesen, die ihr eigenes internationales Zahlungsnetzwerk, das Cross-Border Interbank Payment System (CIPS), geschaffen haben. Um Ihnen eine Vorstellung zu geben: „Das jährliche Volumen des Cross-Border Interbank Payment System (CIPS) erreichte 2024 nach eigenen Angaben rund 175 Billionen Yuan (24 Milliarden US-Dollar), was einer Wachstumsrate von mehr als 40 % gegenüber dem Vorjahr entspricht.“

In einem kürzlich erschienenen Artikel vom 27. Juli 2025 analysierte CNBC die Schnittstelle zwischen Öl und Nicht-Dollar-Zahlungssystemen. „Seit Jahren kauft China iranisches Öl zu einem Preisnachlass in großen Mengen, und die US-Sanktionen gegen Teheran haben laut Analysten dank einer parallelen Umschlag-Lieferkette und einem auf Yuan lautenden Zahlungssystem, das den US-Dollar umgeht, kaum Auswirkungen auf diesen Handel.“ Solche Initiativen haben somit die Macht des Dollars als Sanktionsinstrument geschwächt und gleichzeitig den Grundstein für eine Währungs- und Finanzinfrastruktur gelegt, die den Dollarbereich umgeht.

Im Bereich der internationalen Finanzinstitutionen war die große Neuigkeit in diesem Jahr die Entscheidung der Shanghai Cooperation Organization (SCO) auf ihrem Gipfeltreffen in Tianjin, China, die Gründung einer eigenen Entwicklungsbank voranzutreiben. Neben der Schaffung einer neuen Quelle für internationale Finanzierungen in anderen Währungen als dem Dollar wird es das Ziel der neuen Bank sein, Euroclear und Clearstream bei den Abwicklungsgarantien (endgültige Übertragung von Vermögenswerten und Geld) und der Verwahrung (Sicherstellung von Vermögenswerten) von Wertpapieren in der Region und weltweit zu umgehen. Mit anderen Worten: Es soll eine Finanzinfrastruktur für die Abwicklung, Verwahrung und Vermögensverwaltung bei grenzüberschreitenden und inländischen Transaktionen mit Wertpapieren, Aktien, Derivaten und Fonds außerhalb des Dollar-Raums geschaffen werden. Diese neue Bank wird es beispielsweise russischen Unternehmen und Banken ermöglichen, wieder in ausländische Vermögenswerte zu investieren, ohne das Risiko einer Beschlagnahmung oder Einfrierung, und Ausländern, ohne Bedrohungen in Russland zu investieren.

Es ist daher nicht schwer zu erkennen, dass bereits Initiativen in verschiedenen Konsolidierungsphasen laufen, um die internationale Währungsgeografie neu zu gestalten. Diese konzentrieren sich auf sensible Punkte innerhalb der Hierarchie des Systems. Es handelt sich um konkrete Fakten aus der jüngsten Situation hinsichtlich der Schaffung einer monetär-finanziellen Infrastruktur, deren Hauptzweck darin besteht, den Dollarraum zu umgehen, und die von Staaten umgesetzt wird, die in der Lage sind, sich gegen Vetos und Vergeltungsmaßnahmen zu verteidigen.

Man beachte, dass es sich hierbei um Reaktionen auf die Dominanz des Dollars handelt, die mit den Vorteilen verbunden ist, die die USA in den letzten drei Jahrzehnten genossen haben, nämlich einerseits eine unverhältnismäßige Fähigkeit zur Aufrechterhaltung einer globalen Militärstruktur und eine Geschichte ununterbrochener Kriege und andererseits der weit verbreitete Einsatz von Wirtschaftssanktionen gegen die Ziele ihrer Außenpolitik.

Es ist nicht schwer zu erkennen, dass diese Reaktion auf die Gewalt des Dollars mit Spannungen und Wettbewerbsdruck zwischen den Großmächten des internationalen Systems einhergeht, die durch verschärfte Rivalitäten in allen strategischen Bereichen des umfassenderen geopolitischen Konflikts gekennzeichnet sind. Da es kurzfristig keine Anzeichen für eine Verlangsamung oder Abschwächung dieser Rivalitäten zwischen den Großmächten gibt und auch nichts darauf hindeutet, dass sich eine Seite einseitig durchsetzen kann, wird daher weiterhin die Bereitschaft bestehen, der Gewalt des Dollars durch den Aufbau einer weniger hierarchischen internationalen Währungsgeografie entgegenzutreten. In diesem Sinne wird argumentiert, dass die Welt den Punkt ohne Wiederkehr beim Übergang zu einer unilateralen, auf den Dollar ausgerichteten Ordnung bereits überschritten hat und sich in Richtung anderer Konfigurationen bewegt, höchstwahrscheinlich der Bildung von Währungsblöcken, wie es zu verschiedenen Zeiten in der Geschichte geschehen ist.

In Bezug auf die Geschwindigkeit dieser Veränderungen wird angemerkt, dass, wenn Spannungen auftreten, die die internationale Währungshierarchie belasten, dies nicht unbedingt mit langwierigen Prozessen voller Trägheitskräfte verbunden ist, wie allgemein angenommen wird.

Nach dem Zweiten Weltkrieg beispielsweise regelten sowohl die Sieger ihre Konflikte in Dollar, durch den Lend-Lease-Mechanismus (1941-45), als auch die Besiegten, durch die in den Friedensverträgen festgelegten Kriegsreparationen. Hinzu kamen die Bretton-Woods-Abkommen von 1944, die den Dollar als Zentrum des im Aufbau befindlichen neuen Systems festlegten. Obwohl dies in der Fachliteratur kaum kommentiert wurde, erfolgte die Einführung des Dollars damals direkt und ohne Einschränkungen. Der britische Vertreter in Bretton Woods, der berühmte Ökonom John Maynard Keynes, erklärte dazu: „Wir alle mussten natürlich unterschreiben, bevor wir Gelegenheit hatten, eine saubere und vollständige Kopie des Dokuments zu lesen (…). Wir hatten nur die gepunktete Linie gesehen. Unsere einzige Entschuldigung ist das Wissen, dass unsere Gastgeber endgültige Vorkehrungen getroffen hatten, um uns innerhalb weniger Stunden aus dem Hotel zu werfen, obdachlos, enttäuscht und ungeschoren.“*

Doch innerhalb von nur zwei Jahren, mit dem Ausbruch des Kalten Krieges 1947, entstand eine durch globale Bipolarität geprägte Währungsgeografie mit dem Dollar-Gebiet auf der einen und dem Rubel-Gebiet auf der anderen Seite. Diese monetäre Geografie spiegelte weitgehend die Merkmale der sich abzeichnenden neuen militärischen, politischen und ideologischen Weltordnung wider. Die monetäre Bipolarität, die die ersten Jahrzehnte des Kalten Krieges prägte, änderte sich erst 1971 als Ergebnis der Dreiecksdiplomatie von 1969, als innerhalb von zwei Jahren China und die UdSSR wieder dem Dollar-Territorium beitraten und erst dann die effektive Globalisierung der US-Währung** begründeten.

Im Gegensatz zu den Schlussfolgerungen des Berichts der Federal Reserve ist daher davon auszugehen, dass das internationale Währungssystem bereits den Punkt erreicht hat, an dem es kein Zurück mehr zu einer internationalen Währungsordnung mit einer einzigen nationalen Referenzwährung gibt. Der Prozess der Neugestaltung der Währungsgeografie wird nicht unbedingt so langsam verlaufen, wie Wirtschaftsanalysten allgemein annehmen und Marktdaten vermuten lassen. Wie schon in der Vergangenheit wird der Streit zwischen den Großmächten sowohl die Richtung als auch das Tempo der Ereignisse im Währungsbereich bestimmen. Wie die ehemalige Präsidentin Argentiniens, Cristina Kirchner (2007-15), einmal treffend, prägnant und etwas unverblümt sagte: „Es ist Geopolitik, Dummkopf.“

* Steil, Benn. The Battle of Bretton Woods: John Maynard Keynes, Harry Dexter White, and the Making of a New World Order. Princeton University Press. New Jersey, 2013. (S. 251).

** Metri, M. História e Diplomacia Monetária. Editora Dialética. Rio de Janeiro, 2023. (Kap. 8 und 9).