Märkte, KI und die große Verdummung

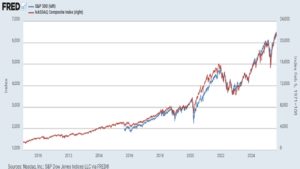

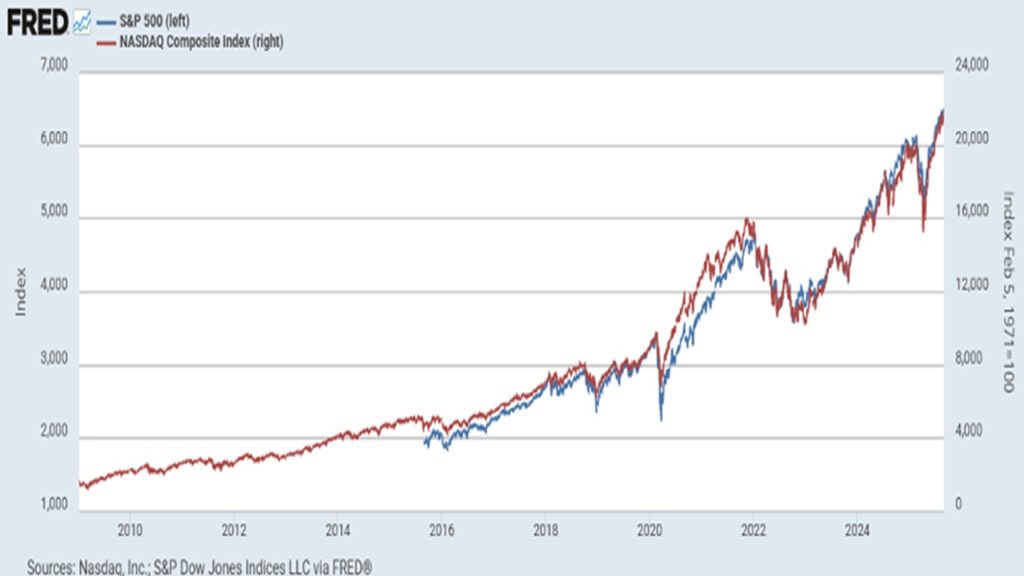

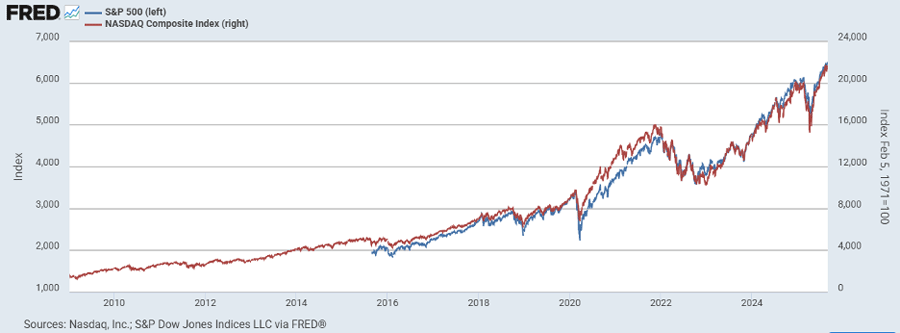

Während der NASDAQ & der S&P 500 scheinbar unaufhaltsamen Aufwärtstrends folgen (in erster Linie befeuert durch sieben monopolistische Börsenkapitalriesen), hat im Land von Wall-Street-Oz eine erschreckende Normalisierung stattgefunden.

.

.

.

.

Auf der S&P-Welle reiten

Eine ganze Generation blauäugiger Investoren und eine Reihe ahnungsloser Politiker haben sich (und andere) so konditioniert, dass folgender Vermutung geglaubt wird: Die US-Notenbank kann jeden Börsenrücksetzer richten, zum Teufel mit dem Bewertungsansatz.

In diesem verführerisch sonnigen Ambiente werfen immer mehr Privatanleger das Risikomanagement (und die Risikomanager) über Bord und reiten diese Marktwelle mit ihren ETF-indexierten Brettern passiv selbst mit. Angst vorm Ertrinken ist so gut wie kein Thema.

Felsen unter der Wasseroberfläche?

Eine Minderheit von Marktveteranen (Grantham, Buffett, Dalio usw.) hört unterdessen nicht auf, mutig (aber vergeblich?) vor historischen Marktrisiken zu warnen, die größer seien als das, was 1989 mit dem Nikkei oder 1929 mit dem DOW passierte, während Insider (Bezos, Zuckerberg etc.) still und leise Privatanteile in Milliardenhöhe in einen sich abschwächenden Markt abstoßen…

Wer hat also Recht oder Unrecht in diesem Bären-Bullen-Zirkus aus versteckten Risiken und unverhohlenem Optimismus? Schlagen die Bären denn nur ständig Fehlalarm – in einer Welt, wo die Zentralisierung der „einst freien“ Märkte durch unendlich liquide Notenbanken die Gesetze der Börsengravitation außer Kraft gesetzt hat?

Verrücktheit der Massen?

Seit Jahren warnen risikoorientierte Bären mit erhobenen Fingern vor dem, was wir (und Charles Mackay) als „die Verrücktheit der Massen“ bezeichnet haben.

Und größtenteils hat sich diese „Verrücktheit“ durchgesetzt und bei einer Kurskorrektur nach der anderen auch als profitabel erwiesen – angefangen beim globalen Lockdown über die historischen Bankenpleiten sowie einem gescheiterten Carry-Trade bis hin zu Trumps peinlichem Befreiungstag.

Kurzum: Nichts scheint diesen S&P zu erschüttern, der sich längst von den Mittelwertrückkehr-Warnungen eines Bob Farrell, den Bewertungssignalen eines Ben Graham oder auch den widerspenstigen Zahlen roter Finanzberichte und ruinierter Bilanzen verabschiedet hat.

Unterm Strich ergibt sich daraus der optimistischste und zugleich paradoxeste (sowie zum Scheitern verurteilte) Markt, den ich je gesehen habe. Das Volumen kreditfinanzierter Aktienkäufe liegt heute bei über einer Billion US-Dollar und ist damit deutlich größer als das, was wir im Vorfeld der Großen Finanzkrise oder der Dot-Com-Bubble erlebt haben; KI-lastige Aktien wie NVDA, mit einer Marktkapitalisierung von 4 Billionen US-Dollar, entsprechen umgerechnet mehr als 13% der US-Wirtschaftsleistung.

In der aktuellen Euphorie haben langweilige Dinge wie Kurs-Gewinn-Verhältnisse, Geschichte oder gar gesunder Menschenverstand keinen Platz mehr; Begriffe wie „Marktblase“ werden buchstäblich durch den dümmsten Spruch aller Zeiten ersetzt, nämlich: „Dieses Mal ist alles anders.“

Hmmm…

Im Blindflug

Wer hoch oben über den schäumenden Markthöhen schwebt, dem dürften Dinge wie Geschichtslektionen oder die Täler vergangener zyklischer Einbrüche vielleicht entgehen. Womöglich geht den Anlegern in dieser schwindelerregenden Höhe auch einfach der Sauerstoff aus. Vielleicht vergessen sie, dass man nach dem Aktienmarktcrash von 1929 bis zum Dezember 1997 warten musste, um wieder Kurs-Gewinn-Verhältnisse von 21 zu sehen!

Heute gelten solche KGV fast schon als „zahm“.

Vielleicht haben die Anleger ebenso vergessen, dass die vor dem Marktcrash von 1929 markierten Stände erst 1958 wieder erreicht wurden; auch der Crash von 1972 galt erst Mitte der 1990er Jahre als überwunden und die Verluste der 2000er Blase am Neuen Markt waren nicht vor 2011 wettgemacht. Und dann ist da natürlich noch der Nikkei von 1989, der ganze 30 Jahre brauchte, um seine Verluste wieder aufzuholen.

Doch kein Grund zur Sorge. Denn im von Opportunismus geprägten Klima des „Neuen Normalzustands“, wo Zentralbanken „akkommodieren“ (d.h. die Währung ruinieren) gilt doch: Jede Kurskorrektur ist eine sichere Kaufgelegenheit. Oder etwa nicht?

Anders formuliert: Nichts kann diesen neuen Trend an den zentralisierten und krisenfesten Märkten aufhalten? Richtig?

Falsch.

Wird uns die US-Notenbank retten?

Die Federal Reserve – ein klassisches Oxymoron (sie ist weder „staatlich-föderal“, noch hält sie „Reserven“) – ist keine Wunderheilerin.

Ganz gleich, wer die Notenbank heute oder in Zukunft leitet und unabhängig davon, welche Bilanzierungs- und Zinstricks sie auch anwendet: Die menschliche Einflussnahme kann und wird sich dem Naturgesetz von Angebot & Nachfrage, der Verschuldung und der Währungsentwertung beugen müssen und mit ihr die menschliche Selbstüberschätzung vor der karmischen Implosion.